2025-06-12 14:43 | 來(lái)源:新浪證券 | 作者:俠名 | [上市公司] 字號(hào)變大| 字號(hào)變小

事實(shí)上,公司遭遇宏觀環(huán)境突變情況。以2020年為例,2020年新冠疫情迅速?zèng)_擊全球各行各業(yè),利盟國(guó)際中高端打印業(yè)務(wù)主要的客戶集中在發(fā)達(dá)經(jīng)濟(jì)體的金融、政府、教育、制造業(yè)等...

近日,納思達(dá)實(shí)施完畢公告。截至公告披露日,公司通過(guò)回購(gòu)專用證券賬戶以集中競(jìng)價(jià)交易方式回購(gòu)股份9,222,600股,占公司總股本的0.65%,最高成交價(jià)為29.99元/股,最低成交價(jià)為18.00元/股,成交總金額為200,844,707.53元(不含交易費(fèi)用)。

據(jù)公告,2023 年12月6日,基于對(duì)公司未來(lái)發(fā)展前景的信心和對(duì)公司價(jià)值的高度認(rèn)可,為有效增強(qiáng)投資者信心,同時(shí)為進(jìn)一步建立健全公司長(zhǎng)效激勵(lì)機(jī)制,經(jīng)公司董事長(zhǎng)汪東穎先生提議,公司審議通過(guò)了《關(guān)于回購(gòu)公司股份方案的議案》。

然而,市場(chǎng)似乎對(duì)公司維護(hù)相關(guān)措施并不買(mǎi)單。納思達(dá)近期股價(jià)整體呈現(xiàn)出承壓趨勢(shì)。截止6月10日,公司股價(jià)為22.21元/股,較巔峰股價(jià)縮水超六成。

外延式并購(gòu)空有規(guī)模?十年近2000億收入?yún)s倒虧10億

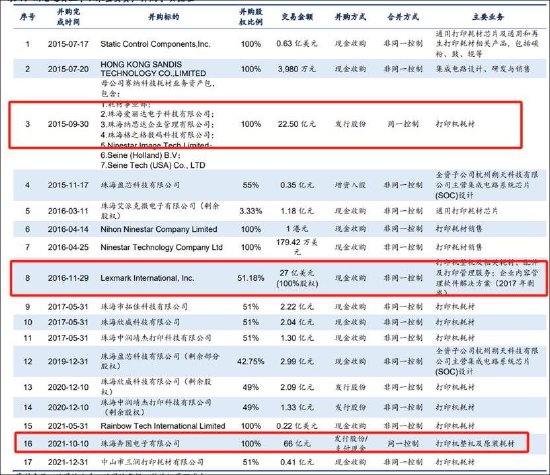

公開(kāi)資料顯示,納思達(dá)前身為艾派克微電子有限公司,2014年借殼萬(wàn)利達(dá)上市,珠海賽納打印科技股份有限公司(簡(jiǎn)稱“賽納科技”)成為上市公司控股股東,公司實(shí)控人也由龐江華變更為汪東穎、李東飛、曾陽(yáng)云。目前,公司的控股股東為賽納科技,實(shí)際控制人為汪東穎、曾陽(yáng)云、李東飛(已故,相關(guān)所持有的上市公司股權(quán)繼承事項(xiàng)仍在辦理過(guò)程中),其合計(jì)持股超30%。

賽納科技控股上市公司后,公司開(kāi)啟了一系列資本運(yùn)作。據(jù)公開(kāi)資料不完全統(tǒng)計(jì),2015年至2021年,納思達(dá)涉及并購(gòu)交易規(guī)模超250億元,其中交易金額較大分別為:2015年收購(gòu)美國(guó) SCC 并將母公司耗材業(yè)務(wù)注入上市公司,涉及資金規(guī)模22.5億元;2016 年收購(gòu)美國(guó)利盟國(guó)際,涉及交易規(guī)模27億美金,折合人民幣超170億元;2021 年將母公司打印機(jī)業(yè)務(wù)奔圖電子注入上市公司,涉及交易規(guī)模66億元。

據(jù)公司資料介紹,納思達(dá)目前是全球激光打印機(jī)行業(yè)和全球通用耗材行業(yè)的領(lǐng)先企業(yè),完成了自零部件到打印機(jī)設(shè)備及打印管理服務(wù)的全產(chǎn)業(yè)鏈布局,為全球150多個(gè)國(guó)家及地區(qū)提供一站式打印耗材、打印配件(含打印耗材芯片)、打印機(jī)設(shè)備采購(gòu)服務(wù)。 公司打印機(jī)業(yè)務(wù)整體出貨量在全球激光打印機(jī)市場(chǎng)份額中排名第四位,其中,奔圖激光打印機(jī)業(yè)務(wù)全球出貨量增速引領(lǐng)行業(yè),利盟激光打印機(jī)在全球中高端激光打印機(jī)細(xì)分市場(chǎng)的占有率行業(yè)領(lǐng)先。公司旗下通用打印耗材業(yè)務(wù)、通用打印耗材芯片業(yè)務(wù)、打印機(jī)主控芯片業(yè)務(wù)均處于全球細(xì)分行業(yè)翹楚。

值得注意的是,公司營(yíng)收規(guī)模暴漲,但盈利能力可謂十分遜色。自并購(gòu)后,公司營(yíng)收規(guī)模呈現(xiàn)出暴漲,自2016年后公司營(yíng)收規(guī)模大部分時(shí)間超過(guò)200億元,累計(jì)近2000億元營(yíng)收。然而,公司似乎空有規(guī)模不見(jiàn)利潤(rùn),累計(jì)十年卻最終虧10億元。

我們進(jìn)一步具體到收購(gòu)單體公司看,交易規(guī)模最大的利盟國(guó)際,收入貢獻(xiàn)較大,但利潤(rùn)貢獻(xiàn)有限。

數(shù)據(jù)顯示,2017年至2024年,利盟國(guó)際年均貢獻(xiàn)收入150億元左右。然而,該標(biāo)的的盈利卻十分差,2017年至2024年,該標(biāo)的營(yíng)業(yè)利潤(rùn)率最高卻不足3%,其中2017年、2020年及2023年更是出現(xiàn)較大虧損,具體如下圖:

公司耗資66億收購(gòu)的奔圖電子,其附有業(yè)績(jī)承諾,即標(biāo)的公司 2021年度、2022年度、2023年度歸屬于母公司所有者的凈利潤(rùn)分別為不低于4.03億元、5.14億元及6.86億元。值得注意的是,該標(biāo)的在業(yè)績(jī)承諾第三年并未達(dá)到預(yù)期值。2023年實(shí)際業(yè)績(jī)?yōu)?.54億元,業(yè)績(jī)完成率僅為80.73%。

納思達(dá)高買(mǎi)低賣(mài)的資產(chǎn)虛不虛?

頗為意外的是,納思達(dá)在今年卻計(jì)劃將耗巨資收購(gòu)的利盟國(guó)際出售剝離。

5月19日晚,公司發(fā)布重組報(bào)告書(shū)草案,公司擬以現(xiàn)金交易的方式向 Xerox Corporation(施樂(lè)公司)出售其控股子公司利盟100%股權(quán),本次交易的預(yù)估對(duì)價(jià)為0.75億美元~1.5億美元。交易完成后,上市公司不再直接或間接持有利盟的股權(quán)。

據(jù)公開(kāi)資料,自2016年收購(gòu)至今,公司對(duì)利盟國(guó)際的歷史凈投資金額為13.85億美元(約合人民幣100億元),此次交易對(duì)價(jià)相當(dāng)于“打一折”。

至此,我們疑惑的是,為何公司如此“打折”出售?公司出售交易背后又是基于何種動(dòng)機(jī)?

首先,該標(biāo)的相關(guān)商譽(yù)減值計(jì)提是否合理,有沒(méi)有雷區(qū)?

納思達(dá)不僅盈利波動(dòng),其營(yíng)收自2019年后也開(kāi)始大幅下降,且此后幾年的營(yíng)收水平持續(xù)低于2019年。

從上圖可以看出,2020年、2021年及2022年標(biāo)的營(yíng)收規(guī)模相比2019年出現(xiàn)顯著下降。截至 2024 年末,公司的商譽(yù)賬面余額為 135億元,其中主要為公司收購(gòu) Lexmark International Inc.(利盟國(guó)際)事項(xiàng)形成的商譽(yù)就高達(dá)128億元,占公司商譽(yù)總額的 95.40%。頗為不解的是,在其營(yíng)收顯著縮水的三年,公司均未對(duì)利盟形成的相關(guān)商譽(yù)進(jìn)行減值計(jì)提。

納思達(dá)對(duì)公司相關(guān)商譽(yù)計(jì)提減值是否合理?根據(jù)證監(jiān)會(huì)發(fā)布的《會(huì)計(jì)監(jiān)管風(fēng)險(xiǎn)提示第8號(hào)——商譽(yù)減值》,給出了如下七大可能減值跡象提示,即(1)現(xiàn)金流或經(jīng)營(yíng)利潤(rùn)持續(xù)惡化或明顯低于形成商譽(yù)時(shí)的預(yù)期,特別是被收購(gòu)方未實(shí)現(xiàn)承諾的業(yè)績(jī);(2)所處行業(yè)產(chǎn)能過(guò)剩,相關(guān)產(chǎn)業(yè)政策、產(chǎn)品與服務(wù)的市場(chǎng)狀況或市場(chǎng)競(jìng)爭(zhēng)程度發(fā)生明顯不利變化;(3)相關(guān)業(yè)務(wù)技術(shù)壁壘較低或技術(shù)快速進(jìn)步,產(chǎn)品與服務(wù)易被模仿或已升級(jí)換代,盈利現(xiàn)狀難以維持;(4)核心團(tuán)隊(duì)發(fā)生明顯不利變化,且短期內(nèi)難以恢復(fù);(5)與特定行政許可、特許經(jīng)營(yíng)資格、特定合同項(xiàng)目等資質(zhì)存在密切關(guān)聯(lián)的商譽(yù),相關(guān)資質(zhì)的市場(chǎng)慣例已發(fā)生變化,如放開(kāi)經(jīng)營(yíng)資質(zhì)的行政許可、特許經(jīng)營(yíng)或特定合同到期無(wú)法接續(xù)等;(6)客觀環(huán)境的變化導(dǎo)致市場(chǎng)投資報(bào)酬率在當(dāng)期已經(jīng)明顯提高,且沒(méi)有證據(jù)表明短期內(nèi)會(huì)下降;(7)經(jīng)營(yíng)所處國(guó)家或地區(qū)的風(fēng)險(xiǎn)突出,如面臨外匯管制、惡性通貨膨脹、宏觀經(jīng)濟(jì)惡化等。

事實(shí)上,公司遭遇宏觀環(huán)境突變情況。以2020年為例,2020 年新冠疫情迅速?zèng)_擊全球各行各業(yè),利盟國(guó)際中高端打印業(yè)務(wù)主要的客戶集中在發(fā)達(dá)經(jīng)濟(jì)體的金融、政府、教育、制造業(yè)等行業(yè),受社會(huì)商業(yè)活動(dòng)幾近停滯的負(fù)面影響,2020 年利盟國(guó)際打印機(jī)整體出貨量為 113.3萬(wàn)臺(tái),同比下降約 26%。

與此同時(shí),我們進(jìn)一步發(fā)現(xiàn),公司商譽(yù)減值測(cè)試相關(guān)參數(shù)預(yù)測(cè)值部分年份出現(xiàn)高估情形。其中,2020年公司預(yù)測(cè)營(yíng)收增長(zhǎng)率為-0.2%,而實(shí)際為大幅下降23%;2021年公司預(yù)測(cè)營(yíng)收大幅增長(zhǎng)13.19%,而實(shí)際增長(zhǎng)率僅為2%。

需要指出的是,納思達(dá)直至2023年,才開(kāi)始對(duì)利盟國(guó)際商譽(yù)進(jìn)行減值計(jì)提,其中僅23年對(duì)利盟國(guó)際計(jì)提商譽(yù)減值損失金額高達(dá)78.84億元;2024年進(jìn)一步計(jì)提5.6億元。一季報(bào)末,公司商譽(yù)為44.79億元。對(duì)于公司23年為何大幅計(jì)提商譽(yù)減值,公司公告中表示,2023 年 6 月后,公司外部環(huán)境發(fā)生重大不利變化,利盟國(guó)際業(yè)務(wù)拓展及供應(yīng)鏈?zhǔn)艿截?fù)面影響,出于審慎考慮,公司對(duì)收購(gòu)利盟國(guó)際形成的商譽(yù)計(jì)提了減值準(zhǔn)備。

至此,我們疑惑的是,為何公司2023年一次大幅計(jì)提78.84億元,而2020年至2023年卻未計(jì)提相關(guān)損失。這是否合理?若商譽(yù)減值未充分計(jì)提又可能產(chǎn)生何種影響?

我們以世紀(jì)華通為例,2018年少計(jì)提商譽(yù)減值準(zhǔn)備6,236.30萬(wàn)元;2019-2022年商譽(yù)原值披露錯(cuò)誤,高估12,206.95萬(wàn)元;2020-2022年商譽(yù)減值測(cè)試執(zhí)行不規(guī)范等一系列違規(guī)行為,最終世紀(jì)華通因少計(jì)提商譽(yù)減值、虛構(gòu)《千年3》等游戲著作權(quán)交易導(dǎo)致其2018-2022年財(cái)報(bào)存在重大虛假記載。

其次,標(biāo)的資產(chǎn)質(zhì)量剔除商譽(yù)是否屬于負(fù)資產(chǎn)?

納思達(dá)收購(gòu)的利盟自身商譽(yù)也較大。據(jù)利盟的相關(guān)數(shù)據(jù)顯示,2015年利盟的商譽(yù)85.73億,同期公司的凈資產(chǎn)僅為71億,換言之,公司若剔除商譽(yù),凈資產(chǎn)則為負(fù)資產(chǎn)。據(jù)公司披露的數(shù)據(jù)年份看,利盟的商譽(yù)長(zhǎng)期大于凈資產(chǎn)。隨著利盟自身業(yè)績(jī)波動(dòng)下,其是否也面臨商譽(yù)是否需要減值計(jì)提?值得注意的是,利盟21年自身商譽(yù)也未計(jì)提相關(guān)減值損失。

此外,根據(jù)《重大資產(chǎn)出售報(bào)告書(shū)》顯示,利盟2023年及2024年流動(dòng)資產(chǎn)已經(jīng)不能完全覆蓋流動(dòng)負(fù)債,且缺口呈現(xiàn)出擴(kuò)大趨勢(shì)。

對(duì)于此次剝離利盟的理由,公司稱, 受外部環(huán)境不利影響,納思達(dá)2023年以來(lái)資產(chǎn)負(fù)債率快速回升。截至2024年末,上市公司合并口徑資產(chǎn)負(fù)債率超過(guò)70%,標(biāo)的公司資產(chǎn)負(fù)債率超過(guò)90%,財(cái)務(wù)風(fēng)險(xiǎn)較大,相應(yīng)的財(cái)務(wù)費(fèi)用和還款計(jì)劃給公司運(yùn)營(yíng)帶來(lái)較大的資金壓力。根據(jù)會(huì)計(jì)師出具的備考審閱報(bào)告,本次交易完成后,截至2024年末,公司的資產(chǎn)負(fù)債率可低于50%。

本次出售完成后,預(yù)計(jì)納思達(dá)的營(yíng)業(yè)收入規(guī)模降幅較大,歸母凈利潤(rùn)和基本每股收益也均有下降,但扣非后歸母凈利潤(rùn)和扣非后基本每股收益有所上升。納思達(dá)通過(guò)出售美國(guó)利盟,將有效降低負(fù)債水平和資產(chǎn)負(fù)債率,改善財(cái)務(wù)狀況,也將有利于降低公司經(jīng)營(yíng)風(fēng)險(xiǎn),增強(qiáng)持續(xù)盈利能力。

高溢價(jià)并購(gòu)背后的資本套利局?關(guān)聯(lián)有沒(méi)有抬轎

2021年,納思達(dá)曾發(fā)布公告稱,公司擬向汪東穎等發(fā)行股份及支付現(xiàn)金收購(gòu)其持有的奔圖電子100%股權(quán)。此次交易完成后,奔圖電子將成為上市公司全資子公司。

此次重組標(biāo)的資產(chǎn)奔圖電子100%股權(quán)作價(jià)為66億元。其中股份支付對(duì)價(jià)為50.16億元,現(xiàn)金支付對(duì)價(jià)為15.84億元。同時(shí),擬向不超過(guò)35名特定投資者非公開(kāi)發(fā)行股份募集配套資金,募集資金總額不超過(guò)50億元。

此次交易有兩大要點(diǎn)值得關(guān)注,其一,屬于高溢價(jià)收購(gòu);其二,交易對(duì)象涉及納思達(dá)實(shí)控人。

實(shí)際上在本次交易的交易對(duì)方中,汪東穎、李東飛、曾陽(yáng)云為納思達(dá)的實(shí)際控制人,呂如松為上市公司控股股東珠海賽納打印科技股份有限公司的董事且為珠海奔圖和業(yè)投資中心(有限合伙)的執(zhí)行事務(wù)合伙人,嚴(yán)偉為上市公司董事兼總經(jīng)理,汪棟杰為上市公司董事兼高級(jí)副總裁且為珠海奔圖恒業(yè)投資中心(有限合伙)的有限合伙人,以及其他交易對(duì)手大都為納思達(dá)的高管或控股股東高管。因此,本次交易構(gòu)成關(guān)聯(lián)交易。

根據(jù)《報(bào)告書(shū)》,本次交易選取了兩種評(píng)估方法,其中資產(chǎn)基礎(chǔ)法評(píng)估值33.86億元,評(píng)估增值23.38億元,增值率223.17%,收益法評(píng)估值66億元,評(píng)估增值 55.72 億元,增值率 540.60%。

據(jù)悉,該標(biāo)的奔圖電子成立于2014年12月,前身為納思達(dá)控股股東賽納科技的打印機(jī)事業(yè)部,后獨(dú)立出來(lái)。納思達(dá)收購(gòu)利盟國(guó)際后,為解決上市公司與實(shí)際控制人控股的奔圖電子之間存在的同業(yè)競(jìng)爭(zhēng)問(wèn)題,與奔圖電子股東于2017年12月簽署《托管協(xié)議》,受托對(duì)奔圖電子進(jìn)行統(tǒng)一管理。上市公司實(shí)際控制人同時(shí)承諾,在該次委托管理的基礎(chǔ)上,公司實(shí)際控制人將在完成委托管理后三年內(nèi),進(jìn)一步根據(jù)奔圖電子打印機(jī)業(yè)務(wù)的經(jīng)營(yíng)情況推進(jìn)消除實(shí)際控制人與公司之間的同業(yè)競(jìng)爭(zhēng)的計(jì)劃。

根據(jù)報(bào)告書(shū),發(fā)現(xiàn)該標(biāo)的托管前后,業(yè)績(jī)反差較大。據(jù)悉,截至2018年末,奔圖電子還屬于資不抵債標(biāo)的,2018年還處于虧損狀態(tài),凈利潤(rùn)為-739.77萬(wàn)元。而后,2019年至2021年1-6月,奔圖電子增長(zhǎng)迅猛,營(yíng)業(yè)收入分別為14.96億元、22.52億元、18.63億元,凈利潤(rùn)分別為2.01億元、2.83億元、3.51億元。2021年實(shí)現(xiàn)營(yíng)業(yè)收入38.70億元、凈利潤(rùn)6.79億元。

標(biāo)的業(yè)績(jī)靚麗背后出現(xiàn)利盟國(guó)際關(guān)聯(lián)加持。數(shù)據(jù)顯示,2019 年和 2020 年,奔圖電子對(duì)公司實(shí)際控制人控制的企業(yè)的銷售額占比分別為 13.55%和 5.8%,向?qū)嶋H控制人控制的企業(yè)的采購(gòu)金額占比分別為44.95%和 34.16%。其中上述關(guān)聯(lián)交易主要為利盟國(guó)際。

除此之外,該標(biāo)的在并入上市公司前夕被大幅抬升估值。2019年8月和2020年4月,奔圖電子兩次增資擴(kuò)股引入外部投資者,其中2019年 8月增資時(shí)整體估值為12.35億元, 2020年4月增資時(shí)整體估值為50.99 億元,均與本次估值存在較大差異。

值得一提的是,奔圖電子與利盟國(guó)際盈利水平可以差異顯著,21年至24年,其凈利率分別為20%、18%、17%、15%;而利盟國(guó)際最高沒(méi)超過(guò)3%。

熱門(mén)

信息產(chǎn)業(yè)部備案/許可證編號(hào): 京ICP備17002173號(hào)-2 電鰻快報(bào)2013-2025www.13010184.cn

![]()

![]()

手機(jī)版") 手機(jī)版

手機(jī)版

相關(guān)新聞