2025-02-14 10:08 | 來源:新浪證券 | 作者:俠名 | [IPO] 字號變大| 字號變小

美亞科技財務真實性的第三個疑點是多家前員工擔任客戶、供應商,并且新三板掛牌資料和北交所上市資料中至少有一個涉嫌虛假陳述。2021-2023年,美亞科技與前員工控制、參股...

近日,廣東美亞旅游科技集團股份有限公司(下稱“美亞科技”)回復了北交所問詢函。

招股書顯示,美亞科技的毛利率飆升,由低于同行到顯著高于同行可比公司。高毛利率背后,美亞科技的業績真實性有待考證,疑點包括凈利潤與經營凈現金流嚴重背離、前員工供應商客戶較多且涉嫌虛假陳述、曾跨期確認收入……

美亞科技的應收賬款一直居高不下,但壞賬計提比例卻顯著低于同行,如果按照同行可比公司的壞賬計提比例均值,美亞科技三年報告期內合計約多計提4000萬元的壞賬準備,這對凈利潤幾千萬元規模、業績真實性本就存疑的正沖刺北交所的美亞科技而言,是一個重大利空。

毛利率飆升背后財務數據疑點重重

招股書顯示,美亞科技的主營業務涵蓋航旅票務、商旅管理和會獎旅游三大場景的數字化泛商旅出行服務。2021-2023年、2024年前三季度,美亞科技分別實現營業收入3.67億元、4.57億元、3.54億元、2.92億元,分別實現歸母凈利潤0.26億元、0.41億元、0.73億元、0.6億元,分別實現扣非歸母凈利潤0.22億元、0.39億元、0.7億元、0.58億元。

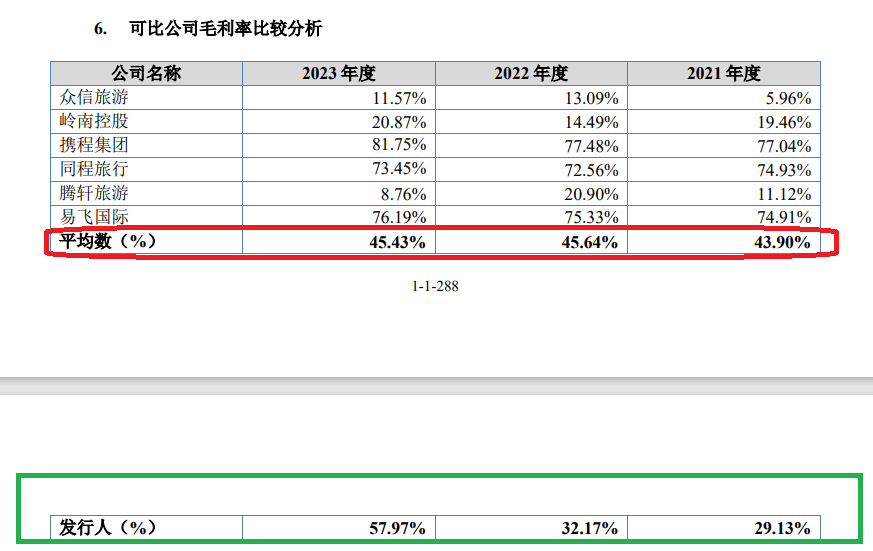

2023年,美亞科技的營收同比下降了22.71%,歸母凈利潤卻同比大增82.1%,這與公司毛利率飆升近一倍有關。

來源:招股書

來源:招股書

2021-2023年,美亞科技的毛利率分別為29.13%、32.17%、57.97%,同行可比公司的毛利率均值分別為43.9%、45.64%、45.43%。美亞科技不僅毛利率走勢與同行可比公司較為平穩的走勢不一致,而且2023年的毛利率顯著高出同行。而在2021年和2022年,美亞科技的毛利率低于同行可比公司均值。

毛利率飆升背后,美亞科技的財務真實性存疑。一是公司大幅增長的凈利潤與經營凈現金流嚴重背離,屬于“賬面繁榮”。2021-2023年,美亞科技經營活動產生的現金流凈額分別為-0.14億元、0.66億元、-1.09億元,有兩年為負值,其中2023年背離最嚴重,盈利大增至0.73億元,可經營活動產生的現金流凈額卻是流出1.09億元。

美亞科技財務真實性的第二個疑點是曾跨期確認收入。廣東證監局的一張罰單指出,美亞科技旅游業務收入存在跨期確認情形。美亞科技旅游業務收入確認政策為“在旅游業務服務已經提供,金額能夠可靠計量時,確認旅游服務收入”,但存在少部分旅游收入以對賬方式(以結算單等方式對賬)延后確認的情形,導致出現跨期確認收入的問題。2021-2023年,美亞科技因跨期確認收入導致凈利潤調整或調減的金額分別為52.36萬元、29.04萬元、112.31萬元。

美亞科技財務真實性的第三個疑點是多家前員工擔任客戶、供應商,并且新三板掛牌資料和北交所上市資料中至少有一個涉嫌虛假陳述。2021-2023年,美亞科技與前員工控制、參股或任主要責任人員的主體存在銷售機票、采購機票、采購酒店等情況,其中銷售金額分別為5,748.11萬元、 7,757.77萬元、12,476.56萬元;采購金額分別為6,117.4萬元、7,868.7萬元、 8,164.85萬元。

十分值得關注的是大客戶兼供應商廣州捷途會展服務有限公司(下稱“廣州捷途”),2021-2023年美亞科技向廣州捷途采購金額分別為1,116.07萬元、2,119.45萬元和551.61萬元;向廣州捷途銷售金額分別為232.54 萬元、2,442.57萬元和 2,779.05萬元

但廣州捷途的身份卻出現了兩個版本。北交所招股書顯示,廣州捷途“系實際控制人伍俊雄、陳培鋼曾經控制的企業”,已于2020年7月無償轉讓轉讓給公司前員工鄧春生,廣州捷途2021年7月之前屬于關聯方,雙方之間的交易為關聯交易。

但在2023年9月新三板掛牌資料中,美亞科技并沒有披露廣州捷途是公司實際控制人曾經控制的企業,稱廣州捷途是公司前員工設立的企業,新三板掛牌資料也沒有披露與廣州捷途2021年1-7月份的交易屬于關聯交易。

2023年9月的新三板掛牌資料,與2024年6月的北交所招股書僅相隔不到一年,且都包含2021年這個會計期間,但公司卻沒有在首版新三板掛牌資料中將廣州捷途的身份交代清楚,新三板掛牌公轉書涉嫌重大遺漏、虛假陳述。

并且,從主觀方面分析,廣州捷途曾是美亞科技實控人控制的公司,美亞科技不太可能不知情,并且公司實控人無償轉讓廣州捷途給前員工鄧春,0對價的蹊蹺行為也能印證了美亞科技在2023年9月新三板掛牌時有故意隱瞞的可能。

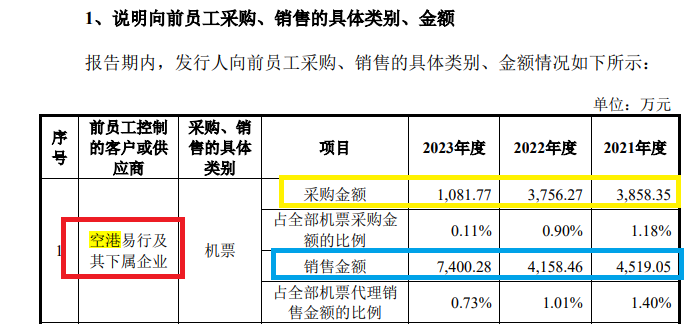

除了廣州捷途,美亞科技的前員工鄧春生還控制的客戶包括深圳市空港易行商旅服務有限公司(空港易行)、深圳市尚美商旅服務有限公司。天眼查顯示,空港易行成立于2018年1月,成立后即與美亞科技合作。

來源:公告

來源:公告

2021-2023年,美亞科技向空港易行、廣州捷途等鄧春生控制的企業的采購金額分別為3858.35萬元、3756.27萬元、1081.77萬元,銷售機票金額分別為4519.05萬元、4158.46萬元、7400.28萬元,金額較高,但真實性存疑。

巨額應收賬款懸頂超營收 壞賬計提比例畸低

美亞科技財務真實性的另外一個疑點是應收賬款高。2021-2023年各年末,公司應收賬款賬面余額分別為2.6億元、3億元和5.53億元,占營業收入比重分別為70.72%、65.57%和 156.44%。2023 年末公司應收賬款余額較2022年末增長 84.39%,同期公司總營收同比減少22.71%,并且應收賬款金額超過營收,實屬罕見。

營業收入同比大降,而應收賬款卻接近翻倍,說明回款放緩,也不排除提前確認收入甚至虛增收入的嫌疑。畢竟,公司曾因跨期確認收入遭罰,前員工客戶疑點也較多。

2021-2023年,美亞科技應收賬款周轉率分別為1.47 次、1.63次和0.83次,2023年大幅降低。

來源:招股書

來源:招股書

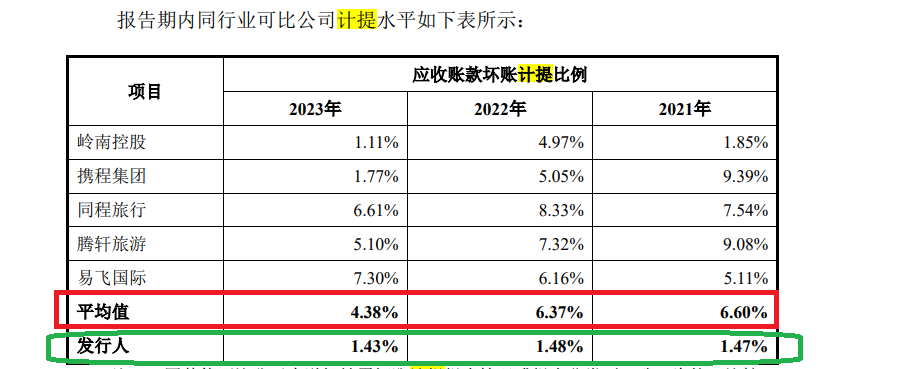

盡管應收賬款懸頂,但美亞科技的壞賬計提比例卻相對寬松,也可以讓公司當期利潤更好看。2021-2023年,美亞科技的應收賬款壞賬計提比例分別為 1.47%、1.48%、1.43%,同行可比公司的應收賬款壞賬計提比例均值分別為6.6%、6.37%、4.38%。

如果按照同行可比公司的應收賬款壞賬計提比例均值計算,美亞科技2021-2023年應合計多計提4000萬元左右的壞賬準備,這對年凈利潤規模幾千萬元、業績真實性本就存疑的美亞科技而言是一個重大利空。

存貸雙高為哪般?是否靠上市募資續命

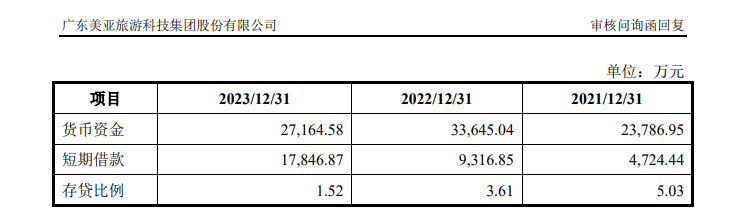

2021年-2023年,美亞科技賬面上的貨幣資金金額分別為2.38億元、3.36億元、2.72億元,同期短期借款金額分別為0.47億元、0.93億元、1.78億元,存貸比例分別為5.03、3.61、1.52。

來源:公告

來源:公告

令人感到疑惑的是,既然美亞科技賬面上的貨幣資金很充裕,為何還有如此之多的短期借款?公司貨幣資金的真實性幾何?

值得一提的是,美亞科技除了短期借款外的有息負債金額并不高,公司賬面上的貨幣資金額超過同期有息負債。報告期內,美亞科技的利息費用都超過同期的利息收入,財務費用吞噬公司凈利潤。2021-2023年,美亞科技財務費用分別為0.03億元、0.04億元、0.15億元。

此外,美亞科技還存在實控人、關聯自然人及發行人員工為公司融資提供擔保或反擔保的情況,可見壓力及風險。

一邊是經營活動產生的現金流凈額經常為負,一邊是不斷增長的有息負債及財務費用,可公司仍在IPO申報前突擊分紅3423萬元。

此次IPO,美亞科技計劃募資3.6億元,其中1億元用來補充流動資金。先巨額分紅再上市補流,公司操作廣遭質疑。美亞科技即便成功上市,其存疑的財務數據及先分紅后募資的運作,或難逃市場用腳投票的命運。

《電鰻快報》

熱門

手機版

手機版

相關新聞