2025-02-11 10:31 | 來源:新浪證券 | 作者:俠名 | [上市公司] 字號變大| 字號變小

上市以來,銘利達光伏業(yè)務的銷售占比逐年上升,隨著光伏行業(yè)“內卷式”競爭加劇,產能過剩的風險日益凸顯,導致公司經營業(yè)績“大變臉”。受產品市場價格暴跌影響,公司2024...

1月22日晚間,銘利達(15.480, -0.32, -2.03%)披露2024年度業(yè)績預虧公告,預計銷售收入同比大幅下降,且虧損3.7億元到4.8億元。

上市以來,銘利達光伏業(yè)務的銷售占比逐年上升,隨著光伏行業(yè)“內卷式”競爭加劇,產能過剩的風險日益凸顯,導致公司經營業(yè)績“大變臉”。受產品市場價格暴跌影響,公司2024年度擬計提存貨跌價損失1.97億元。

與此同時,公司出現(xiàn)“存貸雙高”跡象,截至2024年9月末,貨幣資金及交易性金融資產合計14.75億元,長短期借款也高達12.87億元。疊加大股東股權質押比例較高,公司或潛藏資金占用風險。

“踩雷”光伏 經營業(yè)績“大變臉”

銘利達專業(yè)從事精密結構件及模具的設計、研發(fā)、生產及銷售,主要的業(yè)務領域為光伏、儲能和新能源汽車,占據(jù)絕對的業(yè)務比重。

2022年4月,銘利達于深交所創(chuàng)業(yè)板發(fā)行上市,保薦人(主承銷商)為國泰君安(17.380, -0.36, -2.03%)。

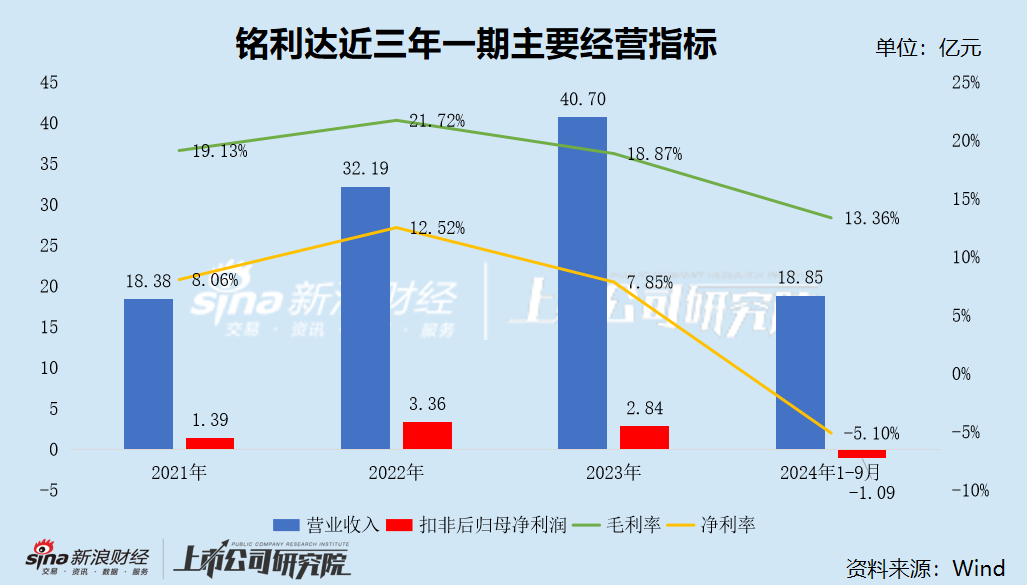

2021年、2022年、2023年、2024年1-6月(下稱“報告期”),公司營業(yè)收入分別為18.38億元、32.19億元、40.70億元和11.06億元,分別較上年同期變動21.18%、75.16%、26.42%和-46.52%;扣非后歸母凈利潤分別為1.39億元、3.36億元、2.84億元和-1.04億元,分別較上年同期變動10.51%、142.52%、-15.48%和-154.72%。

2024年度,公司預計整體銷售收入同比大幅下降,歸母凈利潤虧損3.7億元到4.8億元,扣非后凈利潤虧損3.8億元到4.9億元。

需要指出的是,銘利達的經營業(yè)績與下游市場的景氣度密切相關,尤其是光伏行業(yè)。

招股書顯示,在光伏領域,光伏逆變器生產所需的主要材料包括結構件、電子元器件、輔助材料等。其中,結構件主要為塑膠件、壓鑄件、散熱器、散熱片等。公司已具備光伏逆變器多品類結構件及配套連接器組件的生產與供應能力。

2021年至2023年,公司光伏板塊的銷售收入分別為9.36億元、17.65億元、23.62億元,占營業(yè)收入的比重分別為50.92%、54.83%、58.03%,呈現(xiàn)逐年上升趨勢。

2021年至2023年,隨著新能源汽車和光伏儲能行業(yè)的高度發(fā)展,公司業(yè)務進入了快速擴張期。

然而隨著光伏行業(yè)高速擴產“競賽”,產能過剩的問題逐漸顯現(xiàn)。2024年全球新增裝機容量約400GW,而我國產業(yè)鏈各環(huán)節(jié)產能已經維持在900-1200GW左右的水平,即我國光伏產業(yè)供應遠超全球裝機需求。拋開特定技術類型與應用場景的較高需求而言,產業(yè)鏈各環(huán)節(jié)產能過剩和價格下行已成定局。

在供需失衡的大背景下,光伏主產業(yè)鏈價格遭遇“腰斬”,產業(yè)鏈各環(huán)節(jié)企業(yè)生存環(huán)境惡劣,上中游制造商利潤被壓縮,面臨重新分配。

此外,汽車業(yè)務對公司業(yè)績的貢獻率也在逐年上升,2023年的銷售收入占比已接近三成,僅次于光伏業(yè)務。

然而,傳統(tǒng)燃油車增長空間有限,新能源汽車又瘋狂“內卷”,公司前景恐難言明朗。隨著愈演愈烈的“價格戰(zhàn)”,降本的壓力從市場傳導到車企,再一層層傳到上游供應鏈。要求供應商降價、延后支付賬期、使用金融產品而非現(xiàn)金結算貨款,種種手段,車企將價格戰(zhàn)的戰(zhàn)火燒到供應商身上。

2023年,公司綜合毛利率由上年的21.72%下降至18.87%,其中汽車板塊的毛利率為12.05%,較上年下降了7.84個百分點,僅是光伏業(yè)務的一半左右。到了2024年前三季度,公司綜合毛利率繼續(xù)下降至13.36%,上年同期為19.94%。

對銘利達而言,2024年業(yè)績大幅下滑已成定局。而隨著2025年下游市場存量競爭延續(xù),落后產能加速出清,公司未來較長一段時間內恐怕都不好過。

或存在資金占用風險

截至2025年2月10日,銘利達多位大股東存在質押公司股權的情形。

Wind數(shù)據(jù)顯示,控股股東達磊投資持有上市公司15289.38萬股股份,占公司總股本的38.22%;累計質押公司股份3500萬股,占其持有的股份比例為22.89%,占總股本比例8.75%。

第二大股東張賢明持有公司4020.95萬股股份,占公司總股本的10.05%;累計質押公司股份2180萬股,占其持有的股份比例為54.22%,占總股本比例5.45%。同時,張賢明與銘利達實控人陶誠系公司的聯(lián)合創(chuàng)始人,自2019年11月至今任公司董事、副總經理。

綜上所述,公司目前被質押股份合計5680萬股,占總股本比例達到了14.20%。公告顯示,上述股東股份質押的質權人均系深圳市中小擔小額貸款有限公司。

需要指出的是,一旦控股股東面臨財務困境,其高比例的股權質押將成為其資金鏈的“壓力閥”。

與此同時,銘利達目前還出現(xiàn)“存貸雙高”的跡象,疊加股權質押比例較高,或潛藏資金占用風險。

截至2024年9月末,公司貨幣資金及交易性金融資產合計14.75億元,短期借款、一年內到期的非流動負債及長期借款分別為9.86億元、0.14億元和2.87億元,長短期債務合計12.87億元,存貸比約為1.15。

《2024年半年度報告》顯示,截至2024年6月末,公司使用權受到限制的貨幣資金賬面余額2.23億元,2023年末僅為0.76億元,增長了近2倍;貨幣資金受限比例高達31.95%,受限原因系信用證保證金、銀行承兌匯票保證金、司法凍結。

銘利達首次公開發(fā)行股票4001萬股,發(fā)行價為28.50元/股,原擬募集資金7.81億元,用于“輕量化鋁鎂合金精密結構件及塑膠件智能制造項目”4.81億元,“研發(fā)中心建設項目”1億元,“補充流動資金”2億元;實際募集資金凈額為10.42億元,超募資金達2.61億元,分別投向“銘利達重慶精密結構件及裝備研發(fā)生產項目(二期)”1.78億元,“永久補充流動資金”0.75億元,未確定用途資金813.92萬元。

截至2024年9月末,公司實際募集資金投入金額6.97億元,其中3.75億元已永久補充流動資金,智能制造項目、研發(fā)中心建設項目的投資進度分別為76.23%、54.73%,研發(fā)生產項目(二期)尚未實施。

《電鰻快報》

熱門

手機版

手機版

相關新聞