上市公司

2024-12-26 14:05 | 來源:新浪證券 | 作者:俠名 | [上市公司] 字號變大| 字號變小

草案顯示,今年上半年,中新旭德營業(yè)收入為1.13億元,已超過2023年?duì)I收總額,但本期營收大增的背后,關(guān)聯(lián)銷售占比超七成。此外,中新旭德成立至今一直處于虧損狀態(tài),累計(jì)凈...

12月23日晚間,旭杰科技(13.200,-0.39,-2.87%)正式披露重大資產(chǎn)重組草案,擬以4787.42萬元購買固德威(43.470,-0.01,-0.02%)持有的中新旭德47%股權(quán)。截至今年6月末,中新旭德賬面凈資產(chǎn)6507.53萬元,采用資產(chǎn)基礎(chǔ)法的評估值為10241.46萬元,評估增值3733.94萬元,評估增率為57.38%。

本次交易完成后,旭杰科技將直接持有中新旭德51%股權(quán),中新旭德變更為上市公司的控股子公司,納入合并報(bào)表范圍。

草案顯示,今年上半年,中新旭德營業(yè)收入為1.13億元,已超過2023年?duì)I收總額,但本期營收大增的背后,關(guān)聯(lián)銷售占比超七成。此外,中新旭德成立至今一直處于虧損狀態(tài),累計(jì)凈虧損達(dá)3118.65萬元。

更重要的是,光伏產(chǎn)業(yè)目前“內(nèi)卷”嚴(yán)重,產(chǎn)能過剩和價格下行已成定局,全行業(yè)都在保現(xiàn)金流“過冬”的大環(huán)境下,旭杰科技卻逆勢加碼的合理性存疑。更何況此次重組標(biāo)的多年巨虧,業(yè)績又嚴(yán)重依賴關(guān)聯(lián)方的情況下,卻未設(shè)置業(yè)績承諾來保障中小投資者的利益。

標(biāo)的連續(xù)三年虧損 關(guān)聯(lián)交易銷售占比超七成

中新旭德系旭杰科技、固德威和中新綠發(fā)合資設(shè)立的工商業(yè)分布式光伏電站投資開發(fā)平臺,三者分別持股4%、51%和45%。公司向其提供EPC總承包服務(wù),固德威供應(yīng)建設(shè)電站所需的逆變器和輕質(zhì)組件,建成并網(wǎng)的分布式光伏電站主要面向中新綠發(fā)子公司中新綠能銷售。

中新旭德表示,通過本次交易,公司光伏板塊主營業(yè)務(wù)將從分布式光伏電站EPC業(yè)務(wù)進(jìn)一步向產(chǎn)業(yè)鏈下游拓展,實(shí)現(xiàn)電站開發(fā)、EPC施工、電站運(yùn)營及銷售等業(yè)務(wù)協(xié)同發(fā)展,深化與中新綠能等主要客戶的業(yè)務(wù)合作關(guān)系,完善光伏建筑一體化的產(chǎn)業(yè)鏈布局。

然而,中新旭德自成立以來一直處于增收不增利的局面,且已經(jīng)連續(xù)三年虧損。2022年、2023年、2024年1-6月,中新旭德營業(yè)收入分別為41.52萬元、5336.79萬元和11333.24萬元,呈現(xiàn)高增長態(tài)勢;分別凈虧損513.84萬元、1512.34萬元和1092.47萬元,至今累計(jì)虧損3118.65萬元。

同時,中新旭德業(yè)績嚴(yán)重依賴關(guān)聯(lián)方,其電站銷售業(yè)務(wù)主要面向中新綠發(fā)子公司中新綠能。2023年、2024年1-6月,中新旭德向中新綠能轉(zhuǎn)讓光伏電站項(xiàng)目的收入分別為4666.18萬元和8754.66萬元,占各期營業(yè)收入比例分別為87.43%和77.25%。

重組完成后,中新綠發(fā)將成為旭杰科技的關(guān)聯(lián)方,中新旭德與中新綠能之間的交易將構(gòu)成上市公司的關(guān)聯(lián)交易。

據(jù)《備考審閱報(bào)告》,本次交易完成后,公司2024年1-6月的營業(yè)收入將從3.41億元降至2.89億元,主要系公司為中新旭德光伏電站項(xiàng)目提供EPC服務(wù),中新旭德納入合并范圍后,相關(guān)收入抵消所致。同時,公司關(guān)聯(lián)銷售占營業(yè)收入的比例將從0增至30.29%,關(guān)聯(lián)交易占比較高的風(fēng)險顯著上升。

此外,2024上半年,公司將由盈轉(zhuǎn)虧,凈利潤從747.61萬元降至-1776.48萬元,歸母凈利潤從1070.14萬元降至-741.45萬元。

更重要的是,高溢價收購這樣一家連年虧損且關(guān)聯(lián)交易風(fēng)險極高的公司,旭杰科技卻未要求交易對方做出業(yè)績承諾。

逆勢加碼光伏 三季度營收凈利大降

2020年7月,旭杰科技于北京證券交易所上市,原主營業(yè)務(wù)為建筑裝配化的研發(fā)與設(shè)計(jì)咨詢、相關(guān)預(yù)制部品的生產(chǎn)與銷售、施工安裝以及工程總承包。

2022年起,旭杰科技在既有建筑裝配化全過程服務(wù)主營業(yè)務(wù)基礎(chǔ)上,積極布局分布式光伏發(fā)電和光伏建筑一體化領(lǐng)域。2022年3月,旭杰科技與中新綠能、固德威合資設(shè)立中新旭德,并為其提供分布式光伏電站EPC服務(wù);2023年12月,公司設(shè)立全資子公司蘇州旭杰新能源科技有限公司,旨在進(jìn)一步延伸分布式光伏業(yè)務(wù),嘗試分布式光伏電站的投資運(yùn)營。

2022年、2023年和2024年1-6月,旭杰科技分布式光伏領(lǐng)域收入分別為1608.33萬元、32954.90萬元和16574.52萬元,毛利分別為55.93萬元、2473.77萬元和2696.72萬元,增長迅速,占主營業(yè)務(wù)收入和毛利總額的比例已達(dá)40%以上。

然而,隨著光伏業(yè)務(wù)的推進(jìn),旭杰科技盈利能力承壓。2022年、2023年和2024年1-9月,凈利潤分別為-3905.04萬元、1241.76萬元和-42.00萬元,扣非后歸母凈利潤分別為-2685.04萬元、572.78萬元和240.70萬元。

同時,旭杰科技“失血”嚴(yán)重。2021年、2022年、2023年和2024年1-9月,經(jīng)營性現(xiàn)金流量凈額分別為-7038.30萬元、977.89萬元、-3239.82萬元和33.13萬元,合計(jì)凈流出9267.1萬元。

截至今年9月底,公司賬面資金8487.81萬元,而短期借款、一年內(nèi)到期的非流動負(fù)債分別為22042.54萬元和2561.86萬元,直接的資金缺口高達(dá)1.61億元;資產(chǎn)負(fù)債率為74.82%,流動比率及速動比率分別為1.2和1.13。今年1-9月,公司的利息支出為1116.02萬元,占扣非后歸母凈利潤的比重為463.66%,短期償債風(fēng)險攀升。

更關(guān)鍵的是,產(chǎn)能過剩和利潤空間的壓縮已成為光伏產(chǎn)業(yè)的主要挑戰(zhàn)。

在過去數(shù)年中國光伏產(chǎn)業(yè)“踩滿油門”全速規(guī)模化發(fā)展的大背景下,今年光伏制造端產(chǎn)量再創(chuàng)歷史新高,1—11月,我國光伏新增裝機(jī)達(dá)206.30GW,已經(jīng)接近2023年全年數(shù)據(jù)。而根據(jù)中國光伏行業(yè)協(xié)會的預(yù)測,今年我國光伏新增裝機(jī)量有望達(dá)到230GW至260GW。

圖源:wind,普華永道

然而隨著高速擴(kuò)產(chǎn)“競賽”,產(chǎn)能過剩的問題逐漸顯現(xiàn)。2024年全球新增裝機(jī)容量約400GW,而我國產(chǎn)業(yè)鏈各環(huán)節(jié)產(chǎn)能已經(jīng)維持在900-1200GW左右的水平,即我國光伏產(chǎn)業(yè)供應(yīng)遠(yuǎn)超全球裝機(jī)需求。拋開特定技術(shù)類型與應(yīng)用場景的較高需求而言,產(chǎn)業(yè)鏈各環(huán)節(jié)產(chǎn)能過剩和價格下行已成定局。

在供需失衡的大背景下,光伏主產(chǎn)業(yè)鏈價格遭遇“腰斬”,產(chǎn)業(yè)鏈各環(huán)節(jié)企業(yè)生存環(huán)境惡劣。2023年全年組件價格跌幅超40%,硅料價格跌幅超80%,其他環(huán)節(jié)價格的跌幅也十分顯著。產(chǎn)業(yè)鏈價格的快速下降最終傳導(dǎo)至終端EPC價格,EPC報(bào)價逐步逼近組件價格底線。

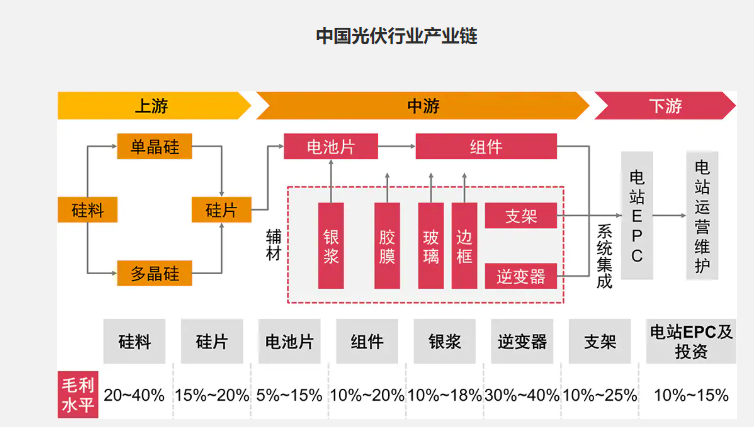

其次,旭杰科技所處的下游EPC環(huán)節(jié),尤其是分布式EPC,因其市場松散的競爭格局且技術(shù)壁壘相對較低,成為光伏企業(yè)產(chǎn)業(yè)鏈拓展進(jìn)程中的主要切入點(diǎn)。

因此,隨著光伏產(chǎn)業(yè)鏈一體化浪潮的加速,公司若執(zhí)意加碼光伏將面臨更嚴(yán)峻的挑戰(zhàn)。

熱門

4

5

6

7

8

9

10

信息產(chǎn)業(yè)部備案/許可證編號: 京ICP備17002173號-2 電鰻快報(bào)2013-2024 www.13010184.cn

![]()

![]()

手機(jī)版") 手機(jī)版

手機(jī)版

相關(guān)新聞