2024-11-29 10:30 | 來源:新浪證券 | 作者:俠名 | [科創板] 字號變大| 字號變小

公司業績便出現大幅變臉,營業收入增速驟降,扣非凈利潤增速大幅下滑近八成。2023年及2024年前三季度,公司扣非凈利潤出現持續虧損現象。...

近日,甬矽電子回復監管可轉債募資問詢函。

公司計劃發行可轉債擬募集資金總額不超過12億元,其中,9億元將用于多維異構先進封裝技術研發及產業化項目,占募資額之比為75%;3億元用于補充流動資金及償還銀行借款,占募資額之比為25%。

來源:公告

公司在2022年11月于科創板上市,募集資金11.1億元。值得注意的是,公司賬面資金超20億元。至此,我們疑惑的是,公司上市不滿2年,為何又再次募資?

上市后業績大變臉 折舊吞噬利潤?

甬矽電子自2017年成立以來,一直聚焦集成電路封測業務中的先進封裝領域。公司主營業務包括集成電路封裝和測試方案開發、不同種類集成電路芯片的封裝加工和成品測試服務,以及與集成電路封裝和測試相關的配套服務,全部產品均為中高端先進封裝形式,封裝產品主要包括高密度細間距凸點倒裝產品(FC類產品)、系統級封裝產品(SiP)、扁平無引腳封裝產品(QFN/DFN)、微機電系統傳感器(MEMS)。

然而,公司上市前后業績大變臉。上市前夕,公司的業績大增,2021年,公司營收增速高達174.68%,扣非凈利潤為2.93億元,增速超16倍。

但上市當年,公司業績便出現大幅變臉,營業收入增速驟降,扣非凈利潤增速大幅下滑近八成。2023年及2024年前三季度,公司扣非凈利潤出現持續虧損現象。

來源:wind

值得注意的是,公司的毛利率出現較大波動。公司毛利率最高時為32.26%,2023年大幅驟降至13.9%。

為何公司盈利出現如此大波動?

一方面,2022 年集成電路行業景氣度出現周期性波動,終端市場需求下降,下游客戶整體處于庫存調整狀態,訂單需求較為疲軟。值得注意的是,公司的產能利用率也出現較大波動。2021年至2023年,公司的產能利用率分別為94.49%、76.89%、85.96%。

來源:公告

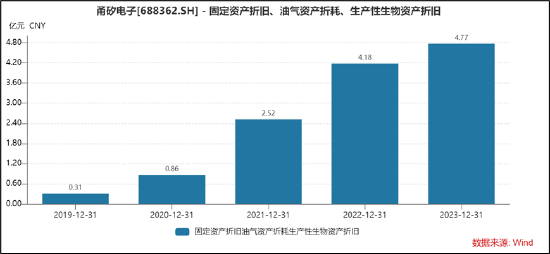

另一方面,公司較大的固定資產相關折舊或拖累公司盈利。公司的固定資產由上市前的30億元水平大幅提升超50億元。值得注意的是,上市前后,公司的折舊水平也大幅提升。2021年公司僅固定資產折舊僅為2.52億元,而2022年相關折舊大幅提升至4.18億元,2023年進一步飆升至4.77億元。

值得注意的是,公司23年及24年三季度公司新增固定資產20億元,其未來折舊或將可能進一步拖累公司利潤表。2024第三季度毛利率16.54%,環比下降4.52pct。

募投項目見效周期長?可轉債募投合理性待解

在公司自身盈利羸弱下,此次可轉債募資是否可以快速提升公司盈利能力?

據悉,公司擬向不特定對象發行可轉換公司債券,募集資金主要用于多維異構先進封裝技術研發及產業化項目,項目完全達產后預計形成封測Fan-out系列和2.5D/3D系列等多維異構先進封裝產品9萬片/年的生產能力。

然而,該項目達產周期漫長。

公告顯示,多維異構先進封裝技術研發及產業化項目”擬產出 RWLP 產品(扇出型封裝)、 HCoS-OR/OT 產品(2.5D 封裝)和 HCoS-AI/SI 產品(2.5D/3D 封裝)三類產品,其中:RWLP 產品建設期為 2 年,自第 2 年開始小批量產出,第 6 年為完全達產年; HCoS-OR/OT 產品和 HCoS-AI/SI 產品建設期為 3 年,自第 3 年開始小批量產出,第 7 年為完全達產年。公司稱,先進晶圓封裝產線對車間潔凈等級要求較高,需要進行裝修改造。且晶圓級封裝設備采購、交付周期較長,進口設備和定制化設備的交付周期通常在 10 個月以上,最長可能達 18 個月。此外,由于先進晶圓級封測對精密度要求極高,設備到場后需要進行預沉降和靜態平衡校驗、開機震動測試及校驗調整、多輪空跑測試及精度校準、接地檢查、靜電檢查及問題改善、穩定性試運行等一系列調整和測試,安裝和調試時間相對較長。

根據相關規則,上市公司發行可轉債,應當符合下列規定,即:

(一)具備健全且運行良好的組織機構;

(二)最近三年平均可分配利潤足以支付公司債券一年的利息;

(三)具有合理的資產負債結構和正常的現金流量;

(四)交易所主板上市公司向不特定對象發行可轉債的,應當最近三個會計年度盈利,且最近三個會計年度加權平均凈資產收益率平均不低于百分之六;凈利潤以扣除非經常性損益前后孰低者為計算依據。

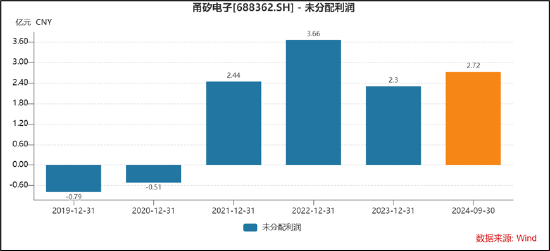

公司2024年三季度末,未分配利潤水平僅為2.72億元。此外,公司有息債務規模較為龐大,相關利潤費用也會進一步吞噬利潤。2021年至2023年及2024年上半年,公司計入財務費用的利息成本分別為7750.62萬元、 1.14億元、1.4億元和 8544.77萬元,占同期利潤總額絕對值的比例分別為21.78%、83.03%、83.58%和 533.15%。

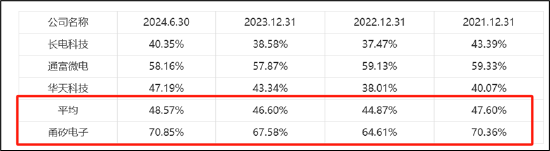

與此同時,公司的資產負債結構質量或也有待提升。報告期各期末,公司合并資產負債率分別為 70.36%、64.61%、67.58%和70.85%,而行業平均水平在45%至48%左右,公司的資產負債率顯著高于行業水平。

來源:公告

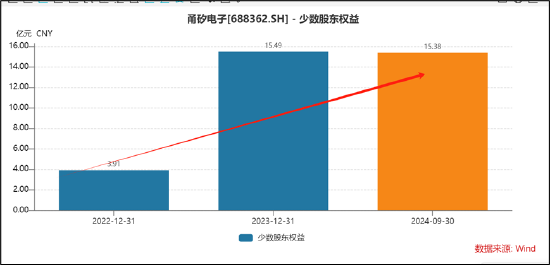

截至公司三季報末,公司的有息債務規模超50億元。此外,我們或還需要警惕公司可能存在的隱性債務。Wind數據顯示,公司上市后突增少數股東權益,由2022年的3.91億元持續飆升至15.38億元。業內人士表示,少數股權權益持續攀升或需要警惕是否存在明股實債可能性。

此外,2021年至2024年前三季度,公司經營活動產生的現金流量凈額分別為8.19億元、9億元、10.71億元及12.16億元,出現與凈利潤走勢嚴重不匹配態勢。

值得一提的是,監管要求公司說明二期項目建設的資金來源、投資構成,二期項目對報告期內公司主要財務科目的具體影響及相關會計處理的準確性,后續年度的投資計劃及預計影響;結合二期項目及本次募投項目對公司后續經營業績的主要影響,以及公司的在手訂單規模及預計利潤情況等,進一步說明公司是否能夠持續滿足可轉債的發行條件。

《電鰻快報》

熱門

手機版

手機版

相關新聞