上市公司

2022-10-27 08:26 | 來源:電鰻財(cái)經(jīng) | 作者:楊力 | [上市公司] 字號變大| 字號變小

目前愛美客的主要產(chǎn)品為:基于透明質(zhì)酸鈉的系列皮膚填充劑、基于聚左旋乳酸的皮膚填充劑、面部埋植線產(chǎn)品,以及衍生的“伴侶型”化妝品品牌矩陣。...

《電鰻財(cái)經(jīng)》文 / 楊力

愛美客(300896.SZ)前三季度營業(yè)收入大增46%,凈利潤大增40%。隨著行業(yè)快速發(fā)展,產(chǎn)品同質(zhì)化卻越來越嚴(yán)重。盡管愛美客在努力差異化產(chǎn)品,但隨著更多同行公司的進(jìn)入,該公司的毛利率很難維持。

前三季凈利潤大增四成

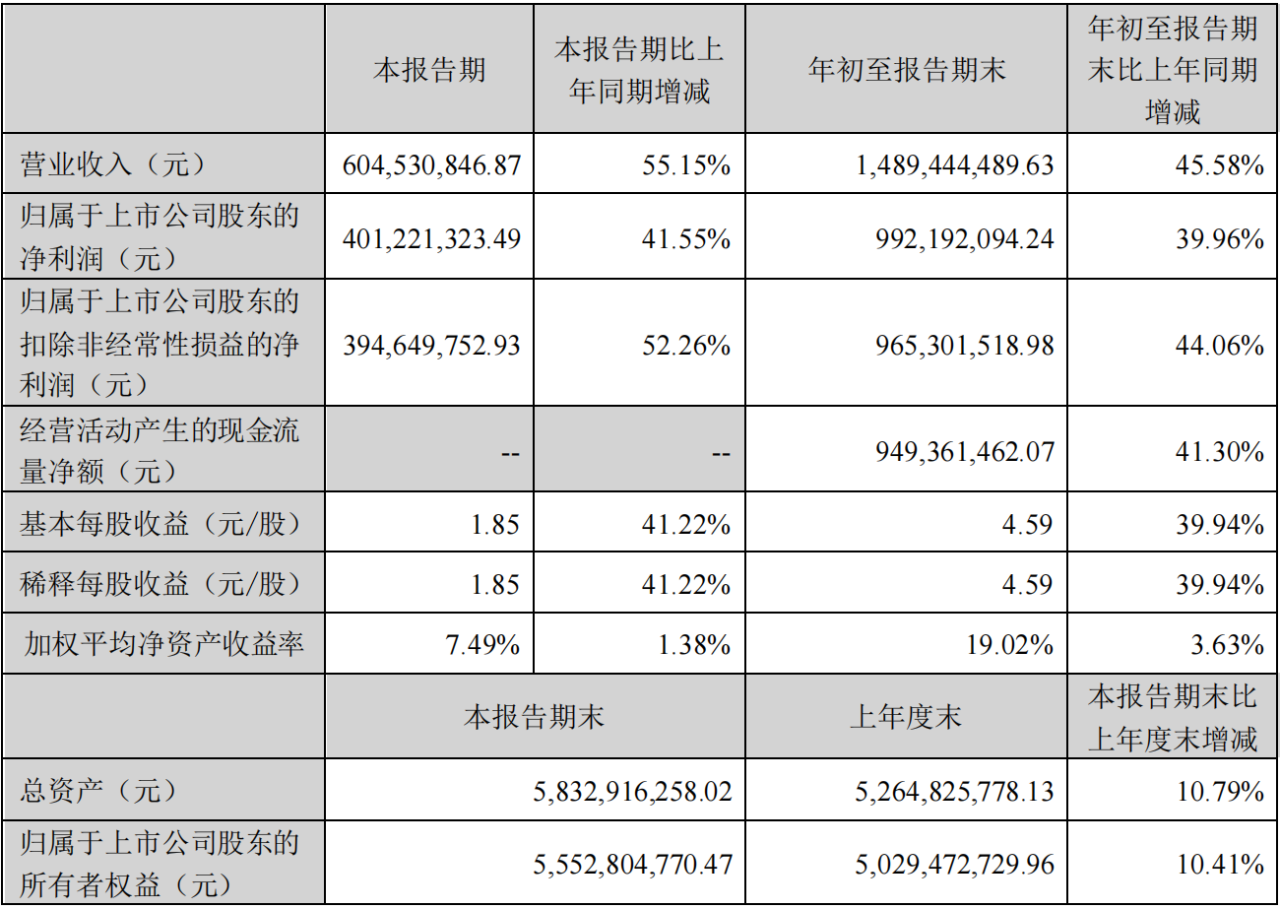

10月26日,愛美客發(fā)布了2022年前三季度的業(yè)績報告,報告期內(nèi)實(shí)現(xiàn)營業(yè)收入14.9億元,同比增長了45.58%;同期歸屬于上市公司股東的扣非前和扣非后凈利潤分別為9.92億元和9.65億元,同比分別增長了39.96%和44.06%;同期經(jīng)營活動產(chǎn)生的現(xiàn)金流量凈額為9.49億元,同比增長了41.3%。

目前愛美客的主要產(chǎn)品為:基于透明質(zhì)酸鈉的系列皮膚填充劑、基于聚左旋乳酸的皮膚填充劑、面部埋植線產(chǎn)品,以及衍生的“伴侶型”化妝品品牌矩陣。

2021年,愛美客有99.23%的收入來自醫(yī)療器械行業(yè),來自其他行業(yè)的收入為0.77%。如果按產(chǎn)品劃分,該公司有72.25%的收入來自溶液類注射產(chǎn)品,有26.61%的收入來自凝膠類注射產(chǎn)品,0.37%的收入來自面部埋植線,0.77%的收入來自化妝品。

愛美客于2020年9月登陸A股市場,從2018年至2021年,該公司的扣非后凈利潤分別為1.21億元、2.97億元、4.24億元和9.14億元,同期增速分別為52.29%、145.71%、42.95%和115.55%。

近年來,我國人均GDP持續(xù)保持在1萬美元以上,跨入中等偏上收入國家行列,隨著人均可支配收入的增長、醫(yī)療技術(shù)的發(fā)展成熟、人口結(jié)構(gòu)性變化,以及日益提升的醫(yī)療美容服務(wù)的社會接受度,我國醫(yī)療美容行業(yè)近年來快速成長。

據(jù)弗若斯特沙利文研究報告統(tǒng)計(jì),中國醫(yī)療美容市場的市場規(guī)模自2017年的人民幣993億元增至2021年的人民幣1891億元,年復(fù)合增長率為17.5%,比相應(yīng)時期的全球市場增速超過8.5倍。中國醫(yī)療美容市場的增長率遠(yuǎn)高于全球市場。

然而,在行業(yè)的快速發(fā)展?fàn)顩r下,問題也在出現(xiàn)。近年來,醫(yī)美市場中產(chǎn)品同質(zhì)化競爭的問題日趨嚴(yán)重。大多數(shù)醫(yī)美機(jī)構(gòu)的訂單來自于皮膚美容和注射美容,缺乏特色和爆品服務(wù)。業(yè)內(nèi)人士指出,產(chǎn)品同質(zhì)化競爭的加劇是醫(yī)美消費(fèi)需求增加與行業(yè)機(jī)構(gòu)轉(zhuǎn)型升級滯后產(chǎn)生的結(jié)構(gòu)性矛盾。

值得注意的是,目前消費(fèi)者對于醫(yī)美服務(wù)的訴求早已度過入門階段并向更高級別拓展,但新入局的大多數(shù)機(jī)構(gòu)并不具備把握行業(yè)趨勢的能力,更缺乏相應(yīng)的資源儲備,只能靠技術(shù)含量較低的醫(yī)美項(xiàng)目來爭奪市場。

行業(yè)競爭加劇 高毛利能否維持?

目前愛美客的收入也主要來自皮膚美容和注射美容,但近年來該公司在努力差異化自己的產(chǎn)品,該公司選擇了處于市場空白的頸部除皺,并且拿到了市場上唯一一份應(yīng)用于頸部除皺的玻尿酸溶液許可證,隨后該公司的產(chǎn)品嗨體成為公司的明星單品,依靠著簡單的低買高賣,愛美客保持著超高的毛利率,2021年該公司的毛利率高達(dá)93.96%,且其業(yè)績更是持續(xù)攀升。

然而,高毛利率必將引來競爭者。近年來,華熙生物等上游企業(yè)加大力度向產(chǎn)業(yè)鏈縱向延伸,從直播間帶貨到廣告投放,大力推廣其玻尿酸醫(yī)美終端產(chǎn)品;另一家公司昊海生科也不斷加碼醫(yī)美端產(chǎn)品的布局;同時下游企業(yè)也以不同方式推出玻尿酸產(chǎn)品,華東醫(yī)藥憑借著長期積累的資金和資源優(yōu)勢,也開始加碼玻尿酸業(yè)務(wù)。

隨著眾多競爭者加入,愛美客的高毛利率在未來很難繼續(xù)。此外,值得注意的是,該公司在營銷上的投入巨大。截至2021年末,該公司擁有236名銷售和市場人員,覆蓋全國31個省、市、自治區(qū),覆蓋國內(nèi)大約5000家醫(yī)療美容機(jī)構(gòu)。

2022年前三季度,愛美客的銷售費(fèi)用為1.34億元,同比增長了33.22%,占當(dāng)期營業(yè)收入的9%。2020年和2021年,該公司的銷售費(fèi)用分別為7095萬元和1.56億元,2021年同比增長了120.56%。

在研發(fā)投入上,2022年前三季度,該公司的研發(fā)費(fèi)用為1.15億元,同比增長了86.7%。從2019年至2021年,該公司的研發(fā)投入金額分別為4856萬元、6180萬元和1.02億元,同期研發(fā)投入占營業(yè)收入的比例分別為8.71%、8.71%和7.07%。

總體來看,業(yè)內(nèi)人士比較看好愛美客未來的增長趨勢,愛美客作為輕醫(yī)美龍頭,在疫情期間展現(xiàn)出良好的經(jīng)營韌性,目前該公司憑借現(xiàn)有嗨體品牌力的壟斷性和稀缺性,鞏固頸紋市場同時拓展水光、眶周市場,濡白天使打開再生市場空間;短期預(yù)計(jì)伴隨疫情恢復(fù)將呈現(xiàn)較為明顯的業(yè)績彈性;長期來看,該公司從消費(fèi)者需求變化出發(fā),產(chǎn)品均比較具備獨(dú)立性,市場嗅覺能力強(qiáng),目前已有多款產(chǎn)品儲備當(dāng)中。

《電鰻快報》

熱門

4

5

6

7

8

9

10

信息產(chǎn)業(yè)部備案/許可證編號: 京ICP備17002173號-2 電鰻快報2013-2022 www.13010184.cn

![]()

![]()

版") 手機(jī)版

手機(jī)版

相關(guān)新聞