2022-10-20 14:31 | 來源:澎湃新聞 | 作者:俠名 | [IPO] 字號變大| 字號變小

Wind數(shù)據(jù)顯示,2019年-2021年,百利天恒實現(xiàn)營收分別為12.07億元、10.13億元和7.97億元,同比增速分別為8.62%、-16.07%和-21.33%;同期歸母凈利潤分別為0.08億元、0.38億元....

????????2022年7月28日,四川百利天恒藥業(yè)股份有限公司(以下簡稱“百利天恒”)在上交所科創(chuàng)板上會通過,由安信證券作其保薦機構(gòu)。

????????招股書顯示,百利天恒此次公開發(fā)行股票不超過4010萬股,占發(fā)行后公司總股本的10%。預(yù)計募集資金約為14.22億元,其中SI-B001及SI-B003雙特異性抗體注射液項目擬募資5.36億元、GNC-038四特異性抗體項目擬募資4.12億元、GNC-039四特異性抗體項目擬募資1.32億元、SI-F019融合蛋白項目擬募資0.28億元,3.14億元將用于抗體藥物產(chǎn)業(yè)化建設(shè)。

????????查詢招股書發(fā)現(xiàn),百利天恒在報告期內(nèi)處于持續(xù)虧空的狀態(tài),且市場推廣費高于研發(fā)費用,存在“重營銷輕研發(fā)”的情況。針對上述情況,發(fā)現(xiàn)網(wǎng)向百利天恒公開郵箱發(fā)送采訪函請求釋疑,截至發(fā)稿前,百利天恒并未給出合理解釋。

營收持續(xù)降低,主營產(chǎn)品售價腰斬

????????公開資料顯示,百利天恒是一家集藥品研發(fā)、生產(chǎn)與營銷一體化的現(xiàn)代生物醫(yī)藥企業(yè),擁有化藥制劑與中成藥制劑業(yè)務(wù)板塊和創(chuàng)新生物藥業(yè)務(wù)板塊,覆蓋從中間體、原料藥到制劑的上下游一體化能力及“研發(fā)—生產(chǎn)—營銷”完整全生命周期商業(yè)化運營能力。

????????Wind數(shù)據(jù)顯示,2019年-2021年,百利天恒實現(xiàn)營收分別為12.07億元、10.13億元和7.97億元,同比增速分別為8.62%、-16.07%和-21.33%;同期歸母凈利潤分別為0.08億元、0.38億元和-1.00億元,同比增速分別為-76.45%、390.26%和-363.82%。

????????Wind(百利天恒)

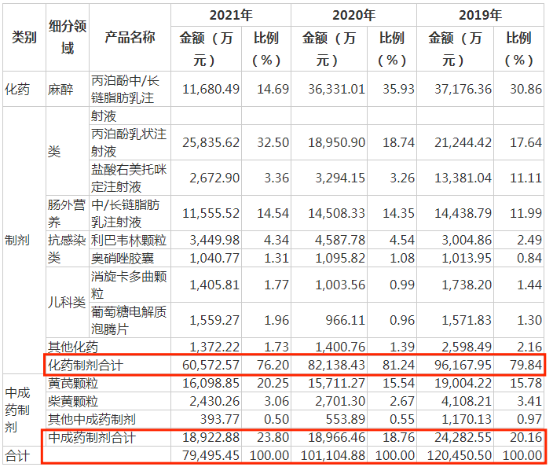

????????查閱招股書發(fā)現(xiàn),百利天恒出現(xiàn)虧損或與其主營的制劑業(yè)務(wù)有關(guān)。2019年-2021年,百利天恒的制劑業(yè)務(wù)的銷售收入分別為12.05億元、10.11億元和7.95億元。其中,化藥制劑營收分別為9.62億元、8.21億元和6.06億元,占主營業(yè)務(wù)比例為79.84%、81.24%和76.20%;中成藥制劑營收分別為2.43億元、1.90億元和1.89億元,占主營業(yè)務(wù)比例分別為20.16%、18.76%和23.80%。

????????招股書(百利天恒)

????????由于百利天恒的業(yè)務(wù)結(jié)構(gòu)十分集中,其制劑業(yè)務(wù)的營收水平將直接影響到公司的整體業(yè)績水平。以百利天恒化學(xué)制劑中麻醉類兩種藥劑為例,鹽酸右美托咪定注射液的銷售收入從2019年度的1.34億元下降至2021年的0.27億元,其中2020年同比下降75.38%,2021年同比下降18.86%;丙泊酚中/長鏈脂肪乳注射液銷售收入從2020年的3.63億元下降至2021年的1.17億元,下降幅度為67.85%,降幅均處于較大的水平。可見在其他制劑營收處于較為穩(wěn)定水平的情況下,這兩種藥劑的收入降低對百利天恒整體營收的影響十分深重。

????????針對上述數(shù)據(jù),百利天恒在招股書中解釋道,報告期內(nèi),營業(yè)收入持續(xù)下滑主要系一方面公司鹽酸右美托咪定注射液和丙泊酚中/長鏈脂肪乳注射液進入國家藥品集中采購清單,而公司未中標(biāo)導(dǎo)致相關(guān)產(chǎn)品丟失較多市場份額;另一方面受到新冠疫情的影響,公司多款藥品或因推廣受限、或因門診減少、亦或因使用受限,導(dǎo)致相關(guān)產(chǎn)品銷量下滑。

????????業(yè)內(nèi)人士對此表示,百利天恒對化藥制劑與中成藥制劑業(yè)務(wù)板塊的收入極其依賴,且面臨藥品集中采購、新型冠狀病毒肺炎疫情防控、市場競爭加劇等不良因素,若上述因素對其銷售收入的不利影響加劇,且旗下制劑業(yè)務(wù)為保銷量繼續(xù)降價,則公司存在收入繼續(xù)下滑的風(fēng)險。

銷售費用高企,募資目的存疑

????????作為一家藥品研發(fā)、生產(chǎn)與營銷一體化的現(xiàn)代生物醫(yī)藥企業(yè),學(xué)術(shù)交流及拜訪活動必不可少,但百利天恒高額的市場推廣費用引起了上交所的問詢。

????????據(jù)招股書顯示,2019年-2021年,百利天恒銷售費用分別為7.72億元、5.76億元和3.91億元,其中光市場推廣費用的金額就高達5.80億元、4.74億元和3.14億元;同期的研發(fā)費用金額分別為1.81億元、1.96億元和2.79億元。

????????從銷售費用與研發(fā)費用的對比來看,光是高額的市場推廣費一項營銷費用,就已經(jīng)超過了其研發(fā)費用的全部。而百利天恒則在招股書中表示,高額的市場推廣費用是為了促進業(yè)務(wù)規(guī)模的持續(xù)成長,提升產(chǎn)品的市場份額以及擴大公司品牌影響力,所以公司投入了較多的市場推廣費。

????????招股書(百利天恒)

????????不光如此,百利天恒在此次IPO募集資金的14.22億元當(dāng)中,有共計約11.08億元計劃用于包含SI-B001及SI-B003雙特異性抗體注射液在內(nèi)的四項藥品的研發(fā)。

????????業(yè)內(nèi)人士指出,百利天恒存在著“重營銷、輕研發(fā)”的問題,雖有改善,但隨著醫(yī)藥行業(yè)競爭的日趨激烈和技術(shù)標(biāo)準(zhǔn)的不斷提高,若百利天恒旗下產(chǎn)品無法把握市場及技術(shù)創(chuàng)新的能力,其核心競爭力將被削弱,進而在市場上面臨被其他公司淘汰的風(fēng)險;且百利天恒此次IPO的資金計劃全部用于各類藥物的研究項目,可面對上述數(shù)據(jù),此次的募集資金是否全部用于項目的研發(fā),令人深思。

《電鰻快報》

1.本站遵循行業(yè)規(guī)范,任何轉(zhuǎn)載的稿件都會明確標(biāo)注作者和來源;2.本站的原創(chuàng)文章,請轉(zhuǎn)載時務(wù)必注明文章作者和來源,不尊重原創(chuàng)的行為我們將追究責(zé)任;3.作者投稿可能會經(jīng)我們編輯修改或補充。

熱門

4

5

6

7

8

9

10

信息產(chǎn)業(yè)部備案/許可證編號: 京ICP備17002173號-2 電鰻快報2013-2022 www.13010184.cn

![]()

手機版

手機版

相關(guān)新聞