2022-07-20 10:14 | 來源:中國基金報 | 作者:俠名 | [上市公司] 字號變大| 字號變小

公司之所以財務數據失真,與2015年并購而來的子公司特發東智(并購前名稱為“深圳東志”)有關,后者在收購前實施了負債延遲入賬、少計負債等行為。......

????????7月19日晚,深圳本地國企特發信息公告,因連續多年財務數據信息披露不準確,違反了相關規定,收到來自深圳證監局的警示函。

????????公司之所以財務數據失真,與2015年并購而來的子公司特發東智(并購前名稱為“深圳東志”)有關,后者在收購前實施了負債延遲入賬、少計負債等行為。

????????同在7月19日晚公司公告,于2022年7月18日收到深圳市公安局出具的《立案告知書》,陳傳榮涉嫌合同詐騙一案,公安機關認為符合立案條件,現已立案偵查。陳傳榮正是收購前深圳東志的實際控制人。

特發信息信披違規收警示函

????????7月19日,特發信息收到了深圳證監局下發的《深圳證監局關于對深圳市特發信息股份有限公司采取出具警示函措施的決定》。

????????決定書顯示,4月30日公司披露《關于前期會計差錯更正的公告》,追溯調整2015年度至2020年度財務報表。上述更正事項反映公司2015年至2020年年度報告中相關財務數據信息披露不準確,違反了《上市公司信息披露管理辦法》第二條第一款的規定。

????????根據《上市公司信息披露管理辦法》第五十九條的規定,深圳證監局決定對公司采取出具警示函的行政監管措施。

????????而對于前期會計差錯更正事項的原因,特發信息在4月30日的公告中有進行解釋。

????????2021年,特發信息對全資子公司特發東智部分業務相關事項進行內部核查,發現特發東智在收購前實施了負債延遲入賬、少計負債等行為,導致特發東智并購日的凈資產多計以及2015年度至2020年度財務報表之未分配利潤、應付賬款、存貨、營業收入、營業成本等相關科目會計核算存在會計差錯。

????????首先,特發東智并購前多計凈資產。公司收購特發東智并購日2015年11月30日前其多計凈資產3.46億元,其中少計供應商采購金額7409.23萬元,并購前延遲入賬供應商貨款2721萬元;特發東智并購后陸續支付前述并購前延遲入賬的供應商貨款,并于2019年將并購前已消耗但未確認主營業務成本的存貨一次性結轉成本,金額為2.84億元,同時于2019年當年多計收入3.28億元。

????????其次,特發東智并購后少計客售物料成本。并購后特發東智存在少計向客戶采購物料導致相關負債未入賬的情況,并購日后至2020年末累計少計采購金額1.05億元。

特發東智原實控人被查

????????7月19日晚,特發信息還發了一條關于收到《立案告知書》的公告。

????????公告顯示,公司于2022年7月18日收到深圳市公安局出具的《立案告知書》:陳傳榮涉嫌合同詐騙一案,公安機關認為符合立案條件,現已立案偵查。公司將積極配合公安機關的調查工作,并嚴格按照監管要求履行信息披露義務。

????????公告中被立案偵查的陳傳榮,正是特發東智的原實控人。

????????2015年,特發信息以發行股份及支付現金的方式,從陳傳榮、胡毅、殷敬煌和曜駿實業等4名股東手中購買了深圳東志100%股權。

????????不過,這筆收購從一開始似乎就有些不合常理。上述收購交易價格僅為1.9億元,但陳傳榮、胡毅、殷敬煌卻給出了極高的業績承諾:深圳東志2015 年、2016年、2017年的凈利潤分別不低于3750萬元、4688萬元、5860萬元,三年累積承諾凈利潤總額不低于14298萬元。

????????而在上述業績承諾基礎上,作為深圳東志實際控制人陳傳榮還就深圳東志2018年至2020年(“補充業績承諾期”)的業績單獨作出補充承諾:2018年、2019年、2020年的凈利潤均不低于2017年的承諾凈利潤,即均不低于5860萬元。

????????但陳傳榮的補充業績承諾并沒有完成。根據特發信息2021年年報,深圳東志2019 年、2020年經審計的扣非歸母凈利潤分別為2051.278萬元、-3.61億元,未完成每年均不低于5860萬元的承諾。公司稱,截至2021年3月31日,陳傳榮已向上市公司共支付1.2 億元業績補償承諾款,剩余業績承諾補償款7000萬元尚未償付。

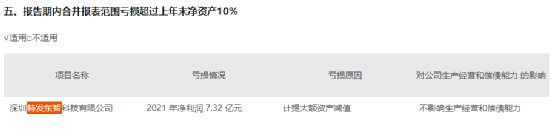

????????不過,公司獲得的補償遠遠小于特發東智資產減值帶來的損失。2021年特發信息營業收入完成46億元,同比減少2.79%;凈利潤從前一年的盈利轉為大幅虧損6億元,比上年同期減少6.6億元。

還有2500多萬債務未付

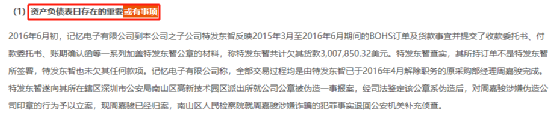

????????深圳東志在被收購前,真是迷一樣的存在。特發信息2021年報中還披露了一項重要或有事項。

????????2016年6月初,記憶電子有限公司到特發東智反映2015年3月至2016年6月期間的BOHS訂單及貨款事宜并提交了收款委托書、付款委托書、賬期確認函等一系列加蓋特發東智公章的材料,稱特發東智共計欠其貨款301萬美元。

????????但特發東智稱其所持訂單不是特發東智所簽署,特發東智也未欠其任何款項。記憶電子稱,全部交易過程均是由特發東智已于2016年4月解除職務的原采購部經理周嘉駿完成。特發東智遂向其所在轄區深圳市公安局南山區高新技術園區派出所就公司公章被偽造一事報案,經司法鑒定該公章系偽造后,對周嘉駿涉嫌偽造公司印章的行為予以立案,現周嘉駿已經歸案,南山區人民檢察院就周嘉駿涉嫌詐騙的犯罪事實退回公安機關補充偵查。

????????2016年10月18日,記憶電子就前述事項向深圳前海合作區人民法院提請訴訟,請求判令特發東智支付貨款301萬美元、未執行訂單損失13.28萬美元、涉訴公證費1.74萬港元、律師費20萬人民幣及其資金占用利息和為追索債權產生的其他費用,并承擔本案訴訟費。2016年11月25日,記憶電子申請訴訟財產保全,查封凍結特發東智存于江蘇銀行深圳科技支行的銀行存款2177萬元。

????????2019年7月1月,一審法院以周嘉駿的行為構成職務代理為由判決特發東智支付記憶電子貨款2024萬元以及相應利息。按照一審判決特發東智應計提預計負債2541萬元。2019年7月15日,特發東智向深圳市中級人民法院提起上訴。2021年3月30日,深圳市中級人民法院二審判決特發東智上訴理由不成立,駁回上訴,維持原判。

????????2020年2月19日,特發東智原實控人陳傳榮承諾:如因記憶電子案件的人民法院生效判決、調解裁定書或雙方和解方案,特發東智需向記憶電子支付貨款及相應利息及各類案件費用的,本人將通過自有儲蓄、工資薪金獎勵收入或資產變現等資金來源承擔該等全部費用,并在特發東智實際對記憶電子支付相關賠償的同時將等額資金通過銀行轉賬方式支付至特發東智的指定賬戶。

????????但截至2021年12月31日,公司尚未收到陳傳榮支付的相關款項,該項債權的賬面余額為2541萬元。

《電鰻快報》

熱門

手機版

手機版

相關新聞