2019-10-15 10:27 | 來源:市值風云 | 作者:俠名 | [上市公司] 字號變大| 字號變小

海王生物(3.490,0.00,0.00%):瘋狂擴張背后債臺高筑,溢價收購伴隨利潤調控|風云獨立審計來源:市值風云作者|文行者前言醫藥商業是醫藥行業的重要分支,承擔著連接醫藥生產企業和醫藥消費終端的紐帶作用,商業模式和盈利特點決定了其是規模效應非常顯著的一個行業。但是,與美國、日本等發達國家相比,我國醫藥商業企業數量眾多、行業集中度較低、競爭力明顯不足。為鼓勵企業兼并重組、做大做強,實現規模化、集約化經營,商務部于2016年12月發布《全國藥品流通行業發展規劃(2016-2020年)》,提出要培育形成一批

海王生物(3.490, 0.00, 0.00%):瘋狂擴張背后債臺高筑,溢價收購伴隨利潤調控 | 風云獨立審計

來源: 市值風云

作者|文行者

前言

醫藥商業是醫藥行業的重要分支,承擔著連接醫藥生產企業和醫藥消費終端的紐帶作用,商業模式和盈利特點決定了其是規模效應非常顯著的一個行業。

c

為鼓勵企業兼并重組、做大做強,實現規模化、集約化經營,商務部于2016年12月發布《全國藥品流通行業發展規劃(2016-2020年)》,提出要培育形成一批網絡覆蓋全國、集約化和信息化程度較高的大型藥品流通企業。

藥品批發百強企業年銷售額占藥品批發市場總額90%以上;藥品零售百強企業年銷售額占藥品零售市場總額40%以上;藥品零售連鎖率達50%以上。

緊接著,國務院醫改辦會同國家衛生計生委等8部門聯合推行“兩票制”,也就是生產企業到流通企業開一次發票、流通企業到醫療機構開一次發票。

“兩票制”的推行減少了藥品流通環節,提高了流通效率,促使相關企業做大做強,供應鏈向扁平化趨勢發展。

響應國家號召是好事,但凡事需得量力而行。步子走得太快,身子還在等待,腦袋更沒跟來,很可能就會東倒西歪。

今天本文的主人公——海王生物(000078.SZ),在過去三年里實現非同一控制下企業合并78家,另外新設企業31家,近乎瘋狂擴張。

從規模來看,在行業洗牌的過程中也算是搶得一絲先機,在2018年中國藥品批發企業主營業務收入排名中位居第六。

然而,大和強是存在區別的,快速擴張還需深練內功,否則容易得并購后遺癥。下面風云君帶領大家一探究竟。

一、擴張道路上一路狂奔

1、公司業務

海王生物,全稱為深圳市海王生物工程股份有限公司,1998年在深交所上市,是一家從事醫藥流通的醫藥類企業。從東財行業分類來看,隸屬于“醫藥生物-醫藥商業”。

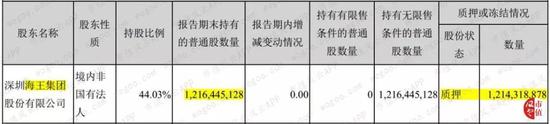

母公司是深圳海王集團股份有限公司(簡稱“海王集團”),持有公司44.03%的股權。

張思民通過海王集團間接控股海王生物,是公司的實際控制人。

雖說這些年海王集團的持股比例有所變動,但是一直牢牢占據控股股東的地位,第二大股東持股比例還沒有超過1.5%的。也就是說,張思民對海王生物具有絕對的話語權。

張思民在資本市場上也是個人物。做保健品起家的他,同時將集團旗下三家公司分別送上A股(海王生物)、港股(海王英特龍,證券代碼08329.HK)和納斯達克(海王星辰,目前已完成私有化退市)。這份能耐,少不了高超的資本運作和“講故事”的能力。

2、業務板塊

海王生物的主營業務是醫藥商業,占總營業收入的95%以上。除此之外,還涉及到醫藥制造、食品保健品以及醫藥研發等領域,但是份額較低。

醫藥商業,顧名思義,就是負責藥品在市場上的流通,將工廠生產出來的醫藥商品,包括藥品、醫療器械、化學試劑、玻璃儀器等,通過購進、銷售、調撥、儲運等經營活動,供應給醫療單位、消費者,完成從生產領域向消費領域的轉移。

海王生物的醫藥商業業務主要是為下游客戶包括醫院、基層醫療機構、藥品零售機構和分銷商等提供藥品、醫療器械等醫療用品的配送流通及相關延伸增值服務。

截至2019年6月30日,公司已建立了覆蓋全國20多個省份(直轄市、自治區)的醫藥商業業務網絡體系。

醫療器械是醫療用品的一種,作為醫藥商業的重要組成部分,海王生物在會計核算上將其單列。在公司財報分行業營業收入方面,大家可以看到醫藥商業分為醫藥商業流通和醫療器械列示。

3、規模快速擴張

縱觀發達國家的醫藥流通發展歷程,無不是通過殘酷競爭淘汰落后企業,最終形成高度集中的產業格局。歷史的發展總有相似性,我國也在經歷這些變化。長期奮戰在醫藥流通一線,海王生物對政策和市場的嗅覺也算得上靈敏。

2016年至2018年是海王生物大規模擴張的三年。海王生物耗資60.49億元收購兼并醫藥商業流通項目,對外收購了78家公司。

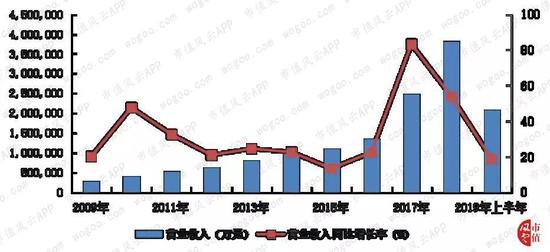

這種近乎瘋狂并購的一個體現就是營業收入的大幅增長。2018年,海王生物的營業收入達到383.81億元,較2016年增長了近2倍。

在中國醫藥(13.240, -0.06, -0.45%)商業協會和中國醫藥新聞信息協會公布的2018全國醫藥流通行業百強榜中位居第六,僅次于中國醫藥、上海醫藥(18.710, 0.09, 0.48%)、華潤醫藥、九州通(14.180, -0.14, -0.98%)和廣州醫藥。

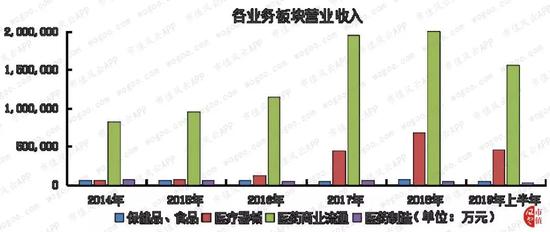

分業務板塊來看,醫藥商業算得上是一騎絕塵,占有絕對領先地位,2019年上半年在總營收中占比為75%,2018年這一數字則是79%。

在并購的作用下,醫療器械板塊的營業收入近兩年也是增長神速,在2019年上半年總營收中比重達到了22%。

4、盈利能力下降

記得《一代宗師》中有句臺詞:人活一世,有人成了面子,有人成了里子。在風云君看來,做大是面子,能賺錢是里子。

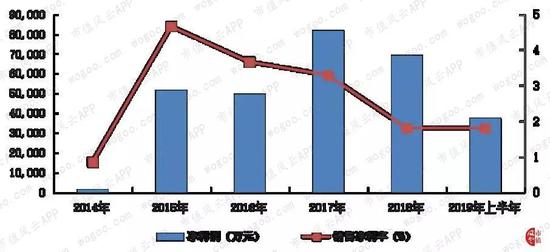

近兩年海王生物的營業規模增長得很快,但是毛利率不斷下滑,與醫藥商業行業毛利率上升的趨勢相背離。2019年上半年,海王生物的毛利率是12.77%,比行業水平(中位數)低出7個百分點。

不僅如此,公司的銷售凈利率也在持續下降。2018年度和2019年上半年度,海王生物的銷售凈利率穩定在1.8%。

5、經營質量差

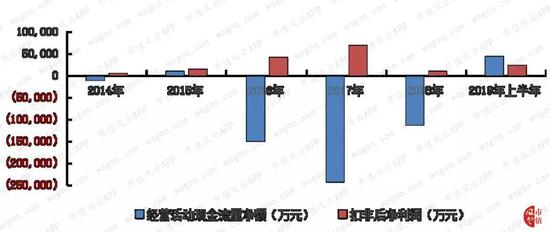

根據公司年報,2018年度海王生物的凈利潤是6.93億元,但是扣非后凈利率僅有0.89億元,差異與資產減值損失和投資收益的確認有關(后面會講)。

另外,雖然公司在2016年至2018年持續盈利,但是經營活動現金流是大面積凈流出。激進的溢價收購加上造血功能不足,公司在財務方面也就愈發捉襟見肘。

二、債臺高筑——超過80%的資產負債率

1、債務高企

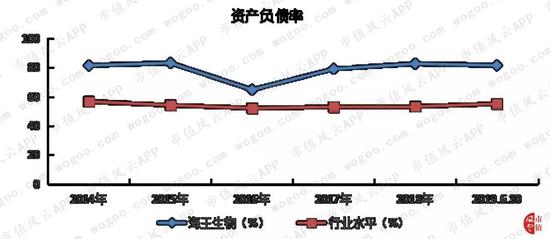

海王生物的負債水平一直以來都處于高位,雖然在2016年資產負債率有過短暫下降,但是在瘋狂并購后這一問題愈發凸顯。

這些年來海王生物的資產負債率幾乎是在80%左右搖擺,2019年上半年這一數字是81.50%,較同行業高出25個百分點。

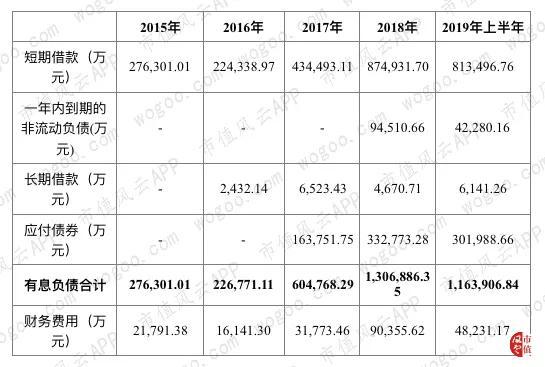

具體來看,雖然海王生物2019年上半年有息負債規模較2018年末有所下滑,但是期末余額仍高達116.39億元,是凈資產的1.5倍。

債務高企的一個后果是不斷激增的財務費用,2018年度財務費用為9億元,2019年僅上半年財務費用就高達4.82億元。相比2018年少得可憐的扣非后凈利潤0.89億元,財務費用蠶食利潤的場景立現。

2、償債壓力大

海王生物三年激進擴張,一方面盈利能力快速惡化,另一方面帶來嚴重的資金鏈壓力。

2017年公司的短期有息負債期末余額為43.45億元,但是到了2018年該數字就激增至96.94億元,這么龐大的債務是公司今年必須要面對的。

結合現金流量表數據來看,公司債務只能求助于借新還舊,2019年上半年償還債務支付現金77.68億元,取得借款獲得現金95.25億元。

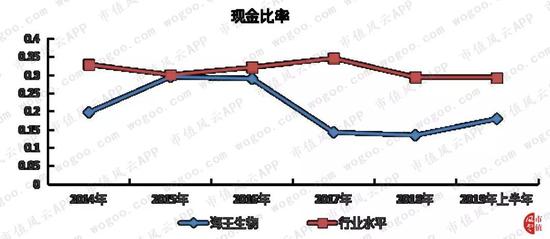

海王生物不僅貸款的規模大,而且期限以短期為主。在償債能力方面,海王生物的現金比率低于行業水平。截至2019年6月30日,貨幣資金期末余額為54.96億元,其中有35.36億元的資金受限,也就是說,能夠用來償債的資金才19.60億元。

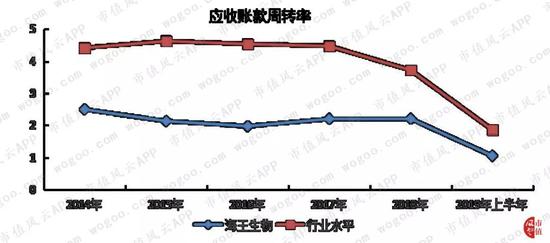

除了貨幣資金,海王生物能用來償債的流動資產主要是應收賬款,2019年中報披露的期末賬面價值是191.70億元。

一方面,海王生物的應收賬款規模比較大,在總資產中所占比重高達46%,高于同行業的34%;另一方面,公司的應收賬款周轉速度比較低,2019年上半年應收賬款周轉天數為165天。盡管整個醫藥商業的回款速度大幅下滑,海王生物在這方面持續低于行業水平。

3、資金受限嚴重

從海王生物2019年中報披露的資產受限情況來看,受限資產總額59.52億元,占總資產的14%,其中以貨幣資金受限最為嚴重,占其期末余額的64%。

海王生物的受限貨幣資金不止于此,還有一部分潛藏在其他流動資產和其他非流動資產中。

2019年中報顯示,在其他流動資產中有高達3.79億元的定期存款被質押,用于取得短期借款和開具銀行承兌匯票;在其他流動資產中也有9.81億元的定期存款用于合同擔保和開具銀行承兌匯票。

缺錢不是病,窮起來真要命。海王生物這幾年也在瘋狂找錢中。

三、拿什么來回血

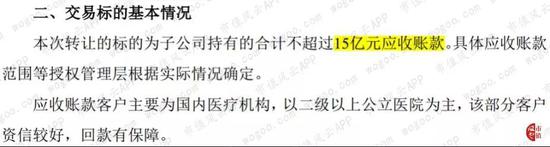

1、應收賬款融資

2019年8月26日,海王生物發布公告稱擬折價轉讓子公司不超過15億元的應收賬款用于改善公司現金流狀態。

有那么龐大的應收賬款擺在那里,公司又缺錢,利用應收賬款來緩解資金壓力當屬不二之選,海王生物確實也是這么干的。從2017年至今,公司公告所涉及的應收賬款融資金額合計達170.77億元,方式無外乎對應收賬款進行轉讓、保理和資產證券化。

2、大股東股權悉數質押

根據海王生物2019年中報,大股東海王集團累計質押股權數量占持股比例的99.83%,占總股本的43.96%。從歷史信息來看,如此高的股權質押比例已經持續了近三年。

2019年9月10日,海王生物發布了關于股東部分股權解押及質押的公告,稱大股東有占總股本5.55%的股權質押到期,因融資增信需要在辦理完解押之后又進行了質押。而從2019年初到現在,海王生物已發布5次這樣的公告,涉及的股權數量合計4.88億股,占總股本的17.67%。

控股股東將所持有的公司股票繼續質押,可能資金是比較緊張的。結合股票價格大幅下跌的情況來看,所質押的股票很可能滿足不了維持最低資產價值的需要,面臨著強制平倉的風險。在如此高的股權質押風險下,海王集團急需排雷。

3、定增補血

海王生物近兩年資產負債率奇高,不僅給公司帶來了高額的融資成本,也面臨著較高的財務風險。股權融資不需要還本付息,資本使用上的限制也比較少,對于財務費用高企的海王生物來說,是一種比較好的融資方式。

2016年海王生物定向增發7.6億股,募集資金近30億元,其中15億元用于歸還銀行貸款,剩余的用來補充流動資金。發行對象是海王集團,因此次定增的緣故,海王集團的持股比例從23.98%躍升至45.96%,加強了對上市公司的控制權。

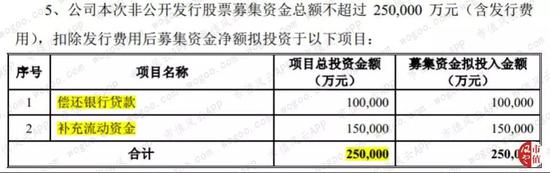

2019年8月2日,海王生物發布公告稱,非公開發行股票的申請已獲得證監會受理。根據股票發行預案,本次非公開發行擬募資25億元,用于償還銀行貸款和補充流動資金。

2016年那次定增是海王集團的獨角戲,這一次自然也少不了它的參與。控股股東海王集團表示將參與此次認購,擬認購金額5億元至10億元。也就是說,海王集團對公司的控制權將進一步強化。

四、溢價收購與利潤調控

1、業績對賭

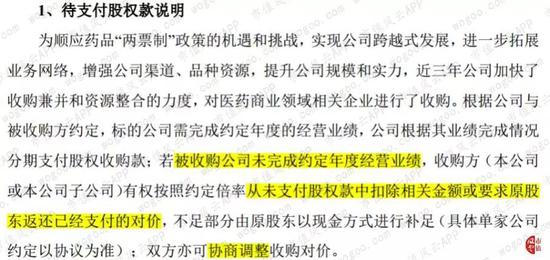

(1)待付股權收購款轉利潤

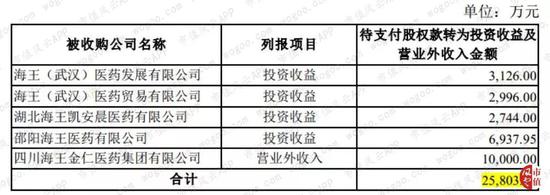

海王生物2018年財報出現了一項奇怪的會計處理,就是將未完成業績約定而無需支付的子公司股權收購款計入損益。

該事項與財報同步披露,具體可見《關于計提商譽減值準備及部分待支付股權款轉為本年度投資收益及營業外收入的公告》。由于會計處理的特殊性,受到了深交所的問詢。

且不論海王生物瘋狂并購后債務高企、業績下滑,還大幅計提了2.6億的商譽減值問題,公司將未支付股權款轉入收益的操作,實際給我們更多的思考。

2018年度,海王生物對賭標的公司未達成對賭營業收入或經營性凈利潤目標的共24家。

其中,對海王(武漢)醫藥發展有限公司等4家公司,與原股東商議,降低對賭業績目標,同時調減收購對價,在會計核算上,調減收購對價計入投資收益 1.58億元;對于四川海王金仁醫藥集團有限公司,雙方約定計提業績補償1億元,在營業外收入中列示。

待支付股權款計入公司2018年投資收益或營業外收入,導致海王生物利潤總額增加2.58億元。

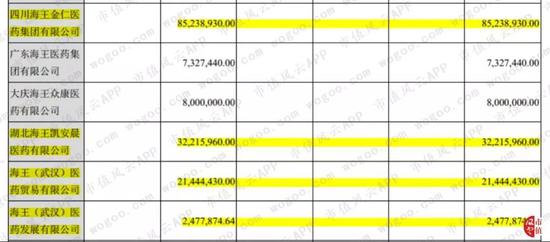

(2)高溢價收購

這5家公司均為海王生物2017年非同一控制下收購。

從下表可以看出,一是待支付股權款占比較高,四川海王金仁醫藥集團現金支付比例為50%,其他四家的現金支付比例均不足三分之一,也就是說,大量股權收購款取決于未來的業績完成情況。

二是高溢價收購,從可辨認凈資產公允價值和合并成本來看,溢價率在5倍以上。

(3)收購質量低

由于收購的子公司業績未達預期,海王生物一方面將待付股權收購款轉入收益,另一方面調減商譽。

2018年度海王生物對上述5家公司中的4家計提了商譽減值,金額合計為1.41億元。高溢價收購、業績差、實際收購股權款較少,結合公司奇葩的利潤增厚會計操作,這后面海王生物唱的哪出各位應該能自行腦補。

風云君擔心的是以后。在2018年財報“其他應付款”中列示的待付股權款高達21億元,既然2017年收購的公司未支付股權收購款轉了收益,2018年又新收購了34家公司(非同一控制下),那之后的利潤操作空間豈不是……

5家公司的待支付股權款計入投資收益或營業外收入的這個案例,風云君疑問的是,在未來業績不明朗、實際支付股權款不多的情況下,為何這五家公司就愿意放棄控制權?

《企業會計準則第20號-企業合并》應用指南中明確規定判斷控制權轉移的其中一個條件,就是“合并方或購買方已支付了合并價款的大部分(一般應超過50%),并且有能力、有計劃支付剩余款項”。

溢價收購并表一般會提升上市公司業績。海王生物高溢價收購(且實際股權款支付比例較低)還增加了更多商譽,而其后的業績不達預期而將相關待支付股權款計入收益,也增厚了利潤。

這一系列操作,是會計處理的情勢所逼,還是美化財報、調控利潤的有意而為?

2、關聯交易

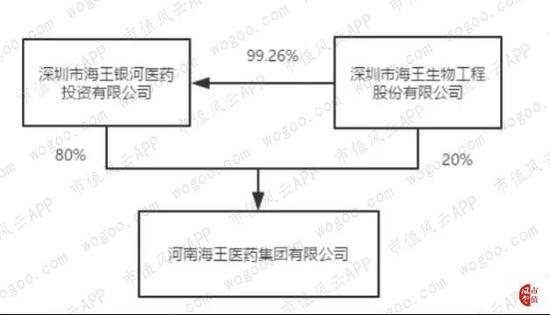

在2018年財報披露的前五大供應商中,深圳市全藥網藥業有限公司(簡稱“全藥網”)和河南海王醫藥集團有限公司(簡稱“河南海王集團”)分別位居第二和第五。

天眼查顯示,全藥網為大股東海王集團的全資控股孫公司;河南海王集團為海王生物的絕對控股子公司。

且不論關聯交易歷來為投資者詬病,風云君還有個疑問,河南海王集團作為海王生物的子公司,上市公司對該子公司的采購額何以會以該子公司的名義列示在前5供應商名單中?

結論

2016年至2018年是海王生物瘋狂擴張的三年,實現非同一控制下企業78家,相對應的是營業收入的快速增長,但與此同時,盈利能力不斷下降。

擴張過快的后果之一是高負債,海王生物的資產負債率早已超過了警戒線。

另外,還有不斷攀升的財務費用在蠶食公司的經營成果。

為了獲取現金流,公司采用了定增、股權質押、應收賬款轉讓和證券化等多種方式,但是在高企的負債面前也只是緩兵之計,無法根除資金鏈的緊張局面。

在高溢價之外,海王生物的對外并購多采用業績對賭方式,其對五家公司的溢價收購處理存在利潤調控的嫌疑。

海王生物的真實業績,恐怕比披露的更加糟糕。

免責聲明:自媒體綜合提供的內容均源自自媒體,版權歸原作者所有,轉載請聯系原作者并獲許可。文章觀點僅代表作者本人,不代表新浪立場。若內容涉及投資建議,僅供參考勿作為投資依據。投資有風險,入市需謹慎。

責任編輯:陳志杰

《電鰻快報》

熱門

手機版

手機版

相關新聞